Es war im Frühsommer 2013, als der damalige britische Premier David Cameron beim G8-Social Impact Investment Forum die Einrichtung einer Social Impact Investment Taskforce (SIITF) ankündigte. Ihre Aufgabe sollte es in Zukunft sein, alle Märkte für sozial und ökologisch orientierte Investitionen weiter zu entwickeln.

Die Taskforce kreierte zunächst National Advisory Boards (NABs) für jedes G8-Land, damit diese in ihrem Land die Maßgabe weiter vorantreiben. In Deutschland z.B. wurden als staatlicher Akteur das Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung (BMZ) und als privatwirtschaftlicher Akteur die Bertelsmannstiftung mandatiert, deren Experten 2014 einen entsprechenden Abschlussbericht mit verschiedenen Handlungsempfehlungen vorlegten.

Die übergeordnete G8-Taskforce wurde 2015 durch die Global Steering Group for Impact Investment (GSG) ersetzt, das deutsche NAB nach einigen gemeinsamen Überlegungen 2020 in die Bundesinitiative Impact Investing überführt.

Der Begriff „Impact Investing“ wird populär

Für so manchen Journalisten und Investoren gilt diese Initiative als Geburtsstunde einer veränderten, mit dem Schlüsselwort „impact“ verbundenen Investitionsphilosophie – im öffentlichen wie im privatwirtschaftlichen Sektor. Der Begriff „Impact Investing“, in der Fachliteratur stets eng verknüpft mit dem Metathema „Nachhaltigkeit“, rückt ab Mitte der Zehnerjahre endgültig auf die Agenda der internationalen Gemeinschaft und der internationalen Finanzdienstleister. Beide Begriffe können mittlerweile auf eine bemerkenswert steile Karriere zurückblicken: In den Anfängen eher ein Spottobjekt für die klassischen Renditejäger, dann zunehmend häufiger genutztes Rabulistik-Element im Baukasten für Sonntagsreden. Schließlich erste Schritte als geringprozentiges Portfolio-Feigenblatt. Doch all das mittlerweile tempi passati.

Denn heute bildet der Nachhaltigkeits-Aspekt einen ernstzunehmenden Faktor bei den meisten Investitionsentscheidungen der institutionellen Anleger. Ihn zu vernachlässigen oder gar zu ignorieren führt im Gesellschafter- und Kollegenkreis bestenfalls zu hochgezogenen Augenbrauen. Im schlechten Fall zu Vertrauensverlust oder „nachhaltigen“ Imageschäden. Von harten Nachteilen wie Kurs- oder Komplettverlusten, die bei Fehleinschätzungen in hochinnovativen Schlüsselbranchen wie Mobilität, Energie, Agrarwirtschaft schnell auftreten können, ganz zu schweigen.

Viele Begrifflichkeiten – eine Annäherung und Einordnung

Der seit einigen Jahren immer häufiger auftauchende Begriff „Impact Investing“ wirft natürlich auch konkrete inhaltliche Fragen auf. Lediglich ein Buzzword, um sich vom inflationär verwendeten Begriff „Nachhaltigkeit“ zu unterscheiden? Ein neuer Terminus, um das Gewissen der Investoren zu sedieren? Oder kommt mit dem neuen Begriff auch eine neue Qualität ins Spiel?

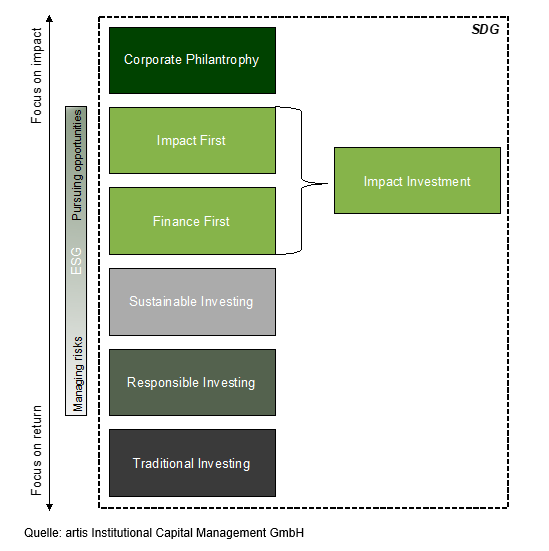

In der Finanztheorie wird Impact Investing zwischen klassischen Investitionen mit den etablierten Kenngrößen Rendite und Risiko einerseits und klassischen Spenden zugunsten sozioökologischer Ziele andererseits verortet. Denn Impact Investing soll neben der klassischen Rendite unmittelbar auch neue soziale und / oder ökologische Effekte bewirken. Dem Attribut „neu“ kommt dabei entscheidende Bedeutung zu. Wechseln z.B. die Anteile an einer Windenergieanlage (WEA) den Besitzer, so handelt es sich lediglich um einen Besitzerwechsel. Seitens des Käufers kann jedoch nicht von Impact Investing gesprochen werden, da das Investment keine unmittelbare ökologische Wirkung erzielt, wie es z.B. beim Bau einer neuen WEA der Fall wäre.

Im Umfeld von Impact Investing sind verschiedene affine Begrifflichkeiten und Begleitgrößen angesiedelt, die ähnliche Sachverhalte aus leicht veränderter Perspektive betrachten. Dazu gehören z.B.

• die 2015 von 193 Staaten in einer UN-Vollversammlung festgelegten siebzehn Sustainable Development Goals (SDGs), die eine weithin akzeptierte Zielmatrix für Investments bilden, unter Berücksichtigung sozialer und ökologischer Aspekte,

• die Umwelt-, Sozial- und Governance-Begleitumstände einer Investition, meist Environment, Social & Governance (ESG-Kriterien) genannt, die im Zusammenspiel nach Balance streben oder auch

• die Klassifizierung Socially Responsible Investments (SRI), die bereits im Vorfeld durch Anwendung gewisser Ausschlusskriterien „sozial verträgliche“ Anlagemöglichkeiten herausfiltert, die den Begriff Impact Investing qua Verknüpfung oder auch qua Abgrenzung mitdefinieren.

Andockung an die SDGs

Die Entscheidungsträger institutioneller Investoren leben nicht isoliert von der Gesellschaft. Und sie sind in abstrahierter Betrachtung nur Auftragnehmer, die stellvertretend für z.B. die Anspruchsberechtigten einer Pensionskasse, die Stakeholder einer Versicherung, die Mitglieder einer Kirche handeln. Unter diesen Auftraggebern wünschen sich viele seit einigen Jahren neben der klassischen Rendite auch eine sozioökologische Rendite. Möglichst gut erfass- und nachvollziehbar.

Impact Investing kann diesen Wunsch nach Kontrolle auf Basis der siebzehn Sustainable Development Goals (SDGs) konkretisieren. Zu ihnen gehören soziale Ziele wie z.B. „Armut in jeder Form und überall beenden“, „Ernährung weltweit sichern“, ökologische Ziele wie z.B. „Weltweit Klimaschutz umsetzen“, „Leben unter Wasser schützen“ oder auch Mischziele wie z.B. „Bezahlbare und saubere Energie“, „Starke und transparente Institutionen fördern“.

Hilfreich sind dabei die konkreten und auch quantifizierbaren Bezugsgrößen, die von den siebzehn SDGs geliefert werden. Die Finanzindustrie hat sich schon immer wohler gefühlt, wenn sie in einem Zahlenkontext operieren und argumentieren kann. Die siebzehn SDGs fächern sich zudem in diverse Unterziele auf. So weist das Oberziel „Weltweit Klimaschutz umsetzen“ z.B. die Unterzielgruppen

• „Klimaschutz“

• „Klimafolgen“ und

• „Unterstützende Klimaschutzmaßnahmen“

mit konkreten Unterzielen, z.B. Treibhausgasemissionen, auf. Insgesamt gibt es zu den siebzehn Oberzielen 169 Unterziele, die auf der Grundlage vorab festgelegter Indikatoren ein aussagekräftiges Monitoring ermöglichen, was wiederum theoretisch, aber auch praktisch eine bessere Evaluation der eigenen Investitionsentscheidungen ex-ante wie ex-post gewährleistet.

Eine parametrische Nutzung dieser zur „Agenda 2030“ gehörenden siebzehn Ziele für das eigene Anlageportfolio ist keine Modeerscheinung. Sicherlich gibt es auch unter den Institutionellen eine „Greenwashing“-Fraktion, die nach wie vor auf den Faktor Zeit oder eine gewisse Nachhaltigkeits-Simulation setzt. Doch eine inzwischen recht große Anzahl an professionellen Kapitalanlegern verfolgt die neuen Strategien mit großer Ernsthaftigkeit und Ambition.

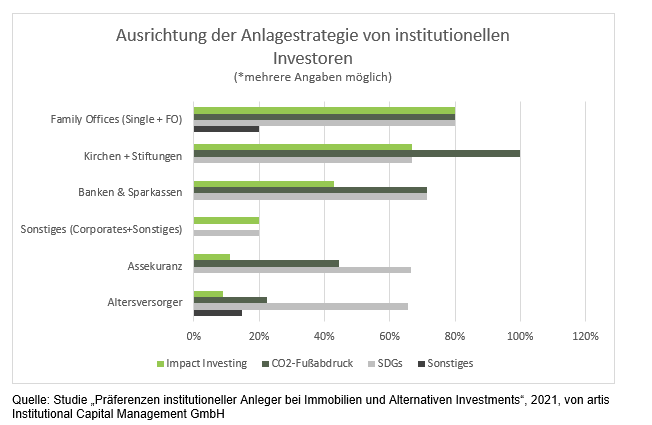

Dass es in der Praxis dabei nicht einheitlich abläuft bzw. dass die Institutionellen keineswegs als harmonisch-monolithischer Block agieren, hat die Studie von artis bestätigt, was auch im täglichen Austausch mit Investoren und Marktteilnehmern erfahren werden konnte. Aus den individuellen Motiven des Anlegers ergibt sich keine einheitliche Ausrichtung bzw. Umsetzung. Die Studie hat ergeben, dass inzwischen fast 30% der befragten Investoren ihre Nachhaltigkeitsstrategie am Impact Investing orientieren oder Impact Investing ergänzend zu den SDGs oder zum CO²-Fußabdruck hinzuziehen. Dabei muss nach Kundengruppen deutlich differenziert werden: Hauptakteure sind aktuell Stiftungen und Family Offices, weit abgeschlagen folgen Kreditinstitute und Pensionskassen. Unternehmen der Assekuranz, Altersversorger und Corporates orientieren sich hingegen hauptsächlich an den SDGs oder auch dem CO²-Fußabdruck.

Alternative Investments finden zunehmend Beachtung

Mit dem Begriff Impact Investing und den damit eng verbundenen SDGs kommt auch eine neue Vielfalt an Investitionsmöglichkeiten auf den Radarschirm der professionellen Kapitalanleger. Bewegte sich in der Vergangenheit das Interesse zumeist im Umfeld der klassischen Anlagekategorien Aktien, ETFs, Rentenpapiere, Edelmetalle und vielleicht noch Immobilien, so lenken die siebzehn SDGs einschließlich ihrer divergierenden Unterziele das Investoreninteresse zunehmend auf die sogenannten „Alternative Investments“, die in der Vergangenheit eher ein Nischendasein fristeten. Dieses wachsende Investoreninteresse wird, soviel Ehrlichkeit muss sein, zusätzlich befeuert durch die Renditeschwäche einiger traditioneller Anlageklassen.

Auch geographisch brechen die alternativen Anlageoptionen so einiges auf. Die neuen Möglichkeiten erstrecken sich oft über den gesamten Globus, z.B. wenn Investoren ihren Fokus auf neue Formen der Agrar- und Forstwirtschaft, wie z.B. Agroforestry, legen. Auch Direktinvestitionen in Entwicklungsländer, um z.B. Kleinkredite für Kleinunternehmer zu fördern, sind kein Tabu mehr. Und in den Industriestaaten werden Investitionen in nachhaltig ausgerichtete Start-Ups bzw. Private-Equity-, Private-Debt-Anlagen immer interessanter. Die Notwendigkeit im aktuellen Marktumfeld, vermehrt Kapital in Alternative Investments sowie Immobilien zu allokieren wird weiter anhalten. Viele Investoren werden auch innerhalb der Anlageklassen weiter diversifizieren oder geografisch neue Gebiete erschließen, die vorher nicht in Betracht gezogen wurden. Gleichzeitig wird das Thema Nachhaltigkeit durch politische Maßnahmen und durch die Überzeugung der Anleger weiter Fahrt aufnehmen. Es besteht hier die Chance, dass das Thema Impact Investing auch bekanntere Anlageklassen wie Immobilien oder auch Private Equity erfasst. Mit diesen Überlegungen ist artis auch eine Kooperation mit einem der ersten Immobilien Impact Fonds eingegangen, der das Thema Impact Investing entlang der gesamten Wertschöpfungskette umsetzt. Parallel zu der äußerst attraktiven Ausschüttungsrendite wird eine messbare Wirkung in Form einer Impact Rendite erwirtschaftet.

In den Ländern der Europäischen Union forciert zudem die EU-Offenlegungsverordnung (Verordnung (EU) Nr. 2019/2088, gültig seit dem 10. März 2021) den Blick auf alternative, wirkungsorientierte Anlagen. Die europäischen Länder haben sich mit dem Pariser Klimaschutzabkommen vom 12. Dezember 2015 verpflichtet, zur Erreichung der vereinbarten Klimaziele jährlich dreistellige Milliardenbeträge zu investieren. Da der staatliche Sektor dieses alleine nicht leisten kann, werden durch die Offenlegungsverordnung auch privatwirtschaftliche Finanzmittelflüsse mit nachhaltigem Charakter transparent gemacht. Finanzmarktteilnehmer und -berater müssen dokumentieren und belegen, inwieweit sie und ihre Angebote ökologische und soziale Kriterien der guten Unternehmensführung erfüllen. Ähnlich ausgerichtet ist die Taxonomieverordnung, die ab dem 1. Januar 2022 die Anbieter ökologisch etikettierter Finanzprodukte anhält, diese eindeutig zu klassifizieren und zu markieren.

Ein Richtungsstreit bleibt

Es wäre seltsam, wenn bei so tiefgreifenden Veränderungen der Investitionsstrategien, wie sie durch das Kriterium „Nachhaltigkeit“ hervorgerufen werden, alle Institutionellen in gleichem Tempo in die gleiche Richtung marschieren würden. Grob betrachtet lassen sich aktuell zwei Stoßrichtungen erkennen. Zum einen die sogenannte „Impact First“-Richtung, der zumindest in einigen Anlageklassen die sozioökologische Wirkung wichtiger ist als die Erreichung finanzieller Ziele. Zum anderen die „Finance First“-Richtung bei der nach wie vor Rendite der King unter den Zielgrößen ist. Auch hier muss man einschränkend hinzufügen: in einigen Anlageklassen.

Wie die Einschränkungen andeuten gibt es jedoch keine dogmatischen oder gar sich bekriegenden Fraktionen. Vielmehr haben die einzelnen Anleger ihre individuellen Schwerpunkte und Präferenzen. Diese Diversität wird sich durch die neuen alternativen Anlagemöglichkeiten eher weiter verstärken als auflösen. Allerdings setzen inzwischen SDGs, Offenlegungs- und Taxonomie-Verordnungen immer öfter den Rahmen. Zur klassischen, ausschließlich renditegetriebenen Investmentpolitik führt kein Weg zurück.