Das Gewicht der bAV im Finanzbereich eines Unternehmens ist sehr unterschiedlich. Häufig gerät die bAV erst dann in den Mittelpunkt, wenn überraschende Effekte auftreten. Dazu zählen ein unerwarteter Liquiditätsbedarf, starke Volatilität bei den Kosten oder in den Bilanzansätzen oder zusätzliche Aufwände aufgrund regulatorischer Anforderungen. Unternehmen sollten nach Meinung des Beraters Aon eine Strategie entwickeln, die bAV von vornherein nach den Finanzzielen und möglichkeiten auszurichten. Es gibt diverse Wege, Risiken zu minimieren, Kosten zu kontrollieren und Überraschungen zu vermeiden. Die Einführung einer wertpapiergebundenen Zusage für zukünftige Ansprüche kann ein erster wichtiger Schritt sein.

Die Lösungsmodelle zur Kapitaldeckung von Pensionsverpflichtungen sind klar umrissen und in ihrer Anzahl begrenzt. Dies bedeutet aber auch, dass sie in ihrer Wirkung erprobt und in der Praxis oftmals weiterentwickelt wurden. Die beiden meist genutzten Instrumente zur externen Separierung von Pensionsvermögen sind CTAs und Pensionsfonds. Beide Instrumente geben Unternehmen die Möglichkeit, ihre finanzielle Stabilität zu erhöhen, Risiken zu minimieren und Kosteneinsparungen zu generieren.

Um die Bilanzen in Bezug auf Pensionsrückstellungen zu reduzieren und so eine Bilanzverkürzung für Direktzusagen zu erreichen, sind in Deutschland Treuhandlösungen, besser bekannt als Contractual Trust Arrangement (CTA) verbreitet. Nach Aon-Recherchen gibt es in Deutschland derzeit annähernd 200 Treuhandgesellschaften für die bAV. Einige davon sind Treuhandvereine für angegliederte Konzerngesellschaften, andere Gruppen Treuhandgesellschaften von kommerziellen Anbietern, so dass die Anzahl der Treugeber wesentlich größer ist.

In einem CTA reserviert das Unternehmen zweckgebunden Vermögenswerte für die Zahlung von Versorgungsleistungen und entzieht diese Mittel so dem Zugriff des Unternehmens und etwaigen Gläubigern. Dies führt bilanziell dazu, dass die Pensionsverpflichtungen nach HGB und nach internationalen Rechnungslegungsvorschriften mit dem Vermögen im CTA saldiert werden kann und lediglich eine mögliche Differenz als Pensionsrückstellung in der Bilanz verbleibt. Für die Kapitalausstattung bzw. Kapitalanlage in einem CTA gibt es keine regulatorischen Vorgaben. Allerdings können Anlagevorschriften im Treuhandvertrag Einschränkungen im Hinblick auf die Anlagearten, Quoten, Sicherheit und ähnliches vorsehen. Dieser CTA Mantel kann auch regulierte Durchführungswege umfassen oder neben ihnen existieren.

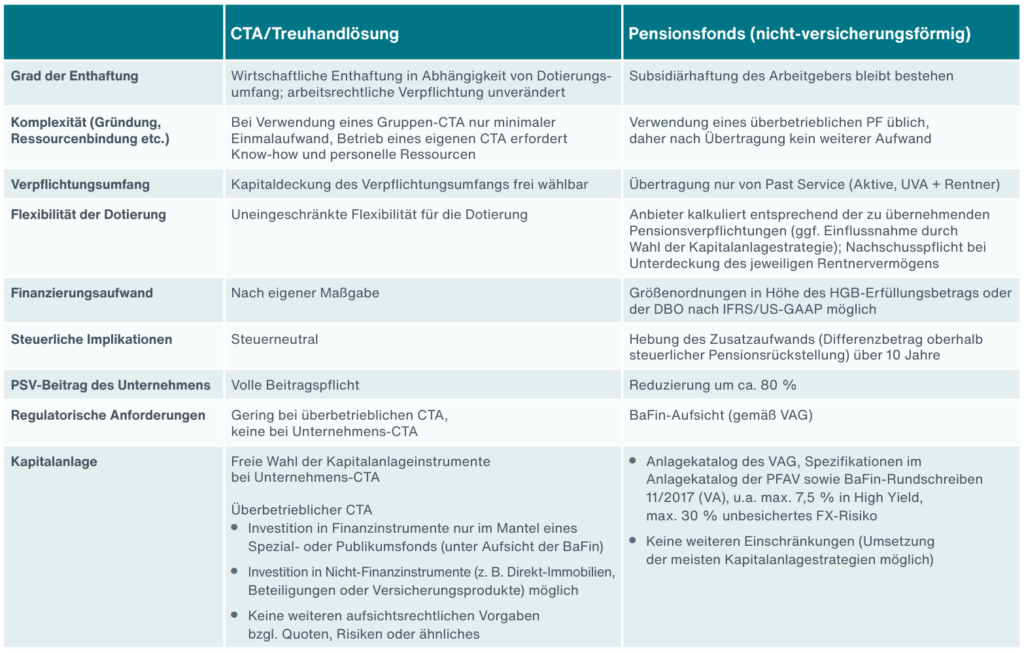

Die folgende Übersicht mit ausgewählten Kriterien ermöglicht eine erste Einschätzung für eine auf das eigene Unternehmen passende Lösung:

Der Zulieferer, die ZF Friedrichshafen AG, hat vor einigen Jahren einen CTA eingerichtet. Ob sich die gewünschten Effekte eingestellt haben, beschreibt ein Unternehmensvertreter so: „Die Einrichtung unseres CTAs erfolgte im Zuge der Überprüfung und Neuordnung unserer Pensionslandschaft in Deutschland mit dem Ziel die finanzielle Position von ZF zu stärken. Unser CTA ist die Grundlage für moderne, wertpapiergebundene Altersvorsorgelösungen, die einerseits für ZF die finanzielle Position stärkt, Risiken reduziert und im Zuge von M&A Projekten Flexibilität bietet. Andererseits besteht für die Teilnehmer eine moderne Pensionszusage mit attraktiven Renditemöglichkeiten, größtmöglicher Flexibilität und hoher Transparenz bei niedrigen Administrationskosten. Dabei bietet das CTA den Teilnehmern drei Sicherheitsnetze für ihre Ansprüche: Funding des CTA, Einstandspflicht von ZF und schlussendlich Absicherung über den PSV.“

Redaktioneller Hinweis:

Im nächsten dpn-Magazin berichten wir ausführlich über unseren dpn-Roundtable „De-Risking von Pensionszusagen über externe Ausfinanzierung“. Im Fokus standen CTA, Pensionsfonds und Rentnergesellschaften. Über die Herausforderungen und Lösungsmöglichkeiten diskutierten Oliver Postler, CIO beim HVB-Pensionsfonds, Tilo Kraus, CFA, Geschäftsführer der VEDRA Pensions GmbH, Heiko Sturm, Geschäftsführer der R+V Treuhand GmbH, Vivien Konrad, CFA, Leiterin Pension Solutions Deutschland bei Schroder Investment Management, und Sven Schuster, Leiter Kapitalanlagen bei der Postbeamtenkrankenkasse. Das Heft erscheint am 17. Mai 2024.

Goran Culjak ist Redakteur bei dpn – Deutsche Pensions- & Investmentnachrichten. Davor arbeitete er bei PLATOW als Fachredakteur für Versicherung und Altersvorsorge und etablierte die Risikomanagementkonferenz. Der Diplom-Betriebswirt (FH) startete 2004 als Pressereferent bei Union Investment seine berufliche Laufbahn.