Die 2025er-Studie wird zum Teil noch von den weltweiten Unsicherheiten, die sich durch die geopolitischen Konflikte und die neuen Akteure auf US-amerikanischer und europäischer Politbühne ergeben, geprägt. Zudem üben die Sorgen um den Wirtschaftsstandort Europa und die Stabilität des Euro in einigen Fragen Einfluss aus. Immerhin zeigt der in den letzten Jahren arg gebeutelte Immobilienmarkt erste Anzeichen einer Erholung. Alternative Investments (AI) sind weiterhin gefragt, allen voran Investments in Infrastruktur und erneuerbare Energien (EE). Private Debt (PD) scheint ebenso wie Immobilien eine Bodenbildung gefunden zu haben, ein Teilsegment weist sogar deutliche Steigerungen auf. Anders verhält es sich bei Private Equity (PE). Das Interesse an Anlagen in PE bleibt auch 2025 hinter den Erwartungen zurück. Selbst Secondaries, das Topziel der vergangenen zwei Jahre, werden zurückhaltender eingeschätzt.

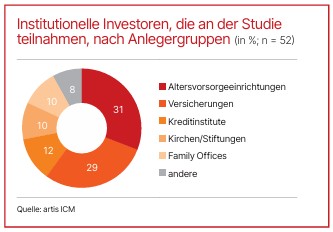

An der artis-Studie nahmen in diesem Jahr 52 deutsche Institutionelle teil, die ein Anlagevolumen von etwa 1 Billion Euro – genau waren es 1.030 Milliarden Euro – verwalten. Beide Zahlen liegen knapp unter denen des Vorjahres. 2025 dominierten unter den Teilnehmern mit 60 Prozent die Unternehmen der Assekuranz sowie die Altersvorsorgeunternehmen. Damit konnte die Quote „klassischer institutioneller Anleger“ im Vergleich zu den Vorjahren nochmals deutlich erhöht werden. Kreditinstitute machen 12 Prozent, Kirchen und Stiftungen sowie Family Offices jeweils 10 Prozent aus. Die restlichen 8 Prozent verteilen sich auf sonstige Investoren.

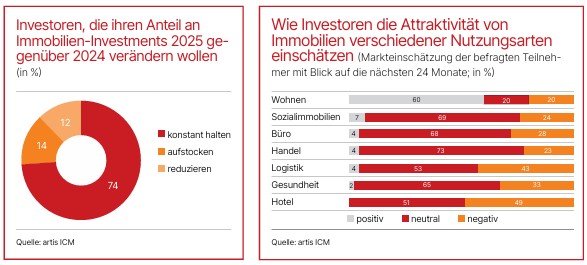

Immobilien durchschreiten die Talsohle

Betrachtet man die Planungen der Institutionellen, so liegen bei der Frage, welcher Portfoliobereich 2025 ausgebaut werden soll, die liquiditätsnahen Asset-Klassen wie zum Beispiel Festverzinsliche mit 81 Prozent vorne. Knapp dahinter kommen schon die alternativen Investments mit 77 Prozent. Bei Immobilien setzen inzwischen wieder 14 Prozent auf einen Ausbau ihrer Position. Im Vorjahr waren es gerade noch 5 Prozent, die solches planten. Das bedeutete seinerzeit einen sehr deutlichen Absturz gegenüber dem 2023er-Wert von 31 Prozent. Hier lässt sich in den vergangenen Jahren ein vertikal gespiegelter Hockeyschlägerverlauf feststellen. Von einer endgültigen Trendwende sollte noch nicht gesprochen werden, doch die Talsohlescheint durchschritten.