Auf den Punkt gebracht

- Europäische Bank- und Finanzwerte haben sich zuletzt unterdurchschnittlich entwickelt. Unserer Ansicht nach weist der Sektor jedoch solide Fundamentaldaten und attraktive Bewertungen auf, in denen die Robustheit des Sektors nicht eingepreist ist.

- Aufgrund der unterschiedlichen Regulierung, Struktur und Marktkonzentration sind europäische Banken unserer Meinung nach nicht mit den gleichen Risiken behaftet wie US-Regionalbanken.

- Das technische Umfeld dürfte europäische Finanzwerte im zweiten Halbjahr stützen, was eine Outperformance des Sektors erwarten lässt.

Nach der Zwangsfusion der Crédit Suisse mit der UBS und der Totalabschreibung ihrer zusätzlichen Tier-1-Anleihen stand der europäische Bankensektor in den letzten Monaten im Zentrum des Sturms, der über die Finanzmärkte fegte. In Kombination mit den öffentlichkeitswirksamen Insolvenzen verschiedener US-Regionalbanken sorgten die Turbulenzen dafür, dass sich die Stimmung gegenüber dem Sektor eintrübte. In der Folge entwickelten sich europäische Finanztitel schlechter als europäische Investment-Grade-Unternehmensanleihen aus anderen Sektoren. Doch europäische Finanzwerte weisen unserer Ansicht nach solide Fundamentaldaten auf, während seine Robustheit in den aktuellen Bewertungen nicht eingepreist ist. Wir sehen daher attraktive Chancen in diesem Sektor, in dem unsere European Corporate Bond-Strategie zum 31. Mai 2023 am stärksten übergewichtet war.

Info

Euro Corporate Bond Fund

Ein allwettertauglicher Ansatz für sich verändernde Märkte

Mehr erfahren

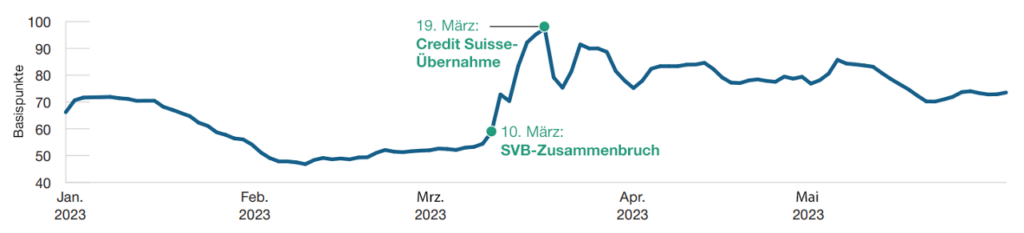

Europäische Bankwerte weisen attraktive Kreditspreads auf

Nach dem Zusammenbruch der Silicon Valley Bank (SVB) und der Zwangsfusion der Crédit Suisse weiteten sich die Spreads europäischer Bankanleihen zunächst aus. In der Folge entwickeln sich europäische Finanzwerte seit einiger Zeit schwächer als Nicht-Finanzanleihen beispielsweise aus den Sektoren Industrie und Versorgung (Abbildung 1). Während diese Underperformance inzwischen teilweise wieder aufgeholt wurde, erwarten wir eine weitere Korrektur, da der europäische Bankensektor solide Fundamentaldaten aufweist und sich das technische Umfeld aus verschiedenen Gründen, die wir im Folgenden näher erläutern werden, im zweiten Halbjahr verbessern dürfte.

Europäische Finanzwerte entwickeln sich unterdurchschnittlich

Abb. 1: Optionsbereinigte Spread-Differenz zwischen Finanz- und Nicht-Finanzwerten

Zeitraum: 3. Januar bis 31. Mai 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Index = Bloomberg Euro Aggregate Corporate Bond-Index.

Quelle: Bloomberg Finance L.P.

Europäische Banken sind in vielerlei Hinsicht anders aufgestellt als US-Regionalbanken

Einer der Gründe, warum europäische Bankwerte zuletzt hinter dem Gesamtmarkt zurückblieben, liegt in der weitverbreiteten Auffassung, dass europäische Banken mit ähnlichen Risiken behaftet sind wie US-Regionalbanken. Doch gibt es einige wichtige Unterschiede. Erstens der Konzentrationsgrad: Der europäische Bankensektor ist viel stärker konzentriert als der US-Markt, an dem mehr als 4.000 Banken agieren.1 Im Allgemeinen sind Märkte, an denen es weniger Banken gibt, weniger anfällig für eine Einlagenflucht, da die Kunden weniger Möglichkeiten haben, zu anderen Instituten zu wechseln.

Zweitens die Struktur: Der europäische Bankenmarkt ist eine Ansammlung aus vielen verschiedenen nationalen Bankenmärkten, die tendenziell von den jeweils besten Instituten dominiert werden. Sie weisen in der Regel einen stark diversifizierten Geschäftsmix und eine breit gefächerte Einlagenbasis auf – im Gegensatz zur SVB, deren Einlagenbasis stark auf einen bestimmten Sektor konzentriert war. Darüber hinaus zählen viele führende europäische Institute trotz ihrer relativ geringen Größe aus nationaler Sicht mitunter zu den größten Banken, die von der Flucht in Qualität potenziell sogar profitieren. Im Gegensatz dazu sind die meisten US-Regionalbanken auch auf nationaler Ebene eher klein, weshalb sie potenziell anfälliger sind für eine Einlagenflucht, wenn das Vertrauen erschüttert wird.

1Quelle: FDIC, Stand: 31. Mai 2023.

Lesen Sie den ganzen Artikel hier.

Wichtige Informationen:

Das vorliegende Dokument dient nur zu allgemeinen Informations- und/oder Marketingzwecken. Es ist in keiner Weise als (Anlage-) Beratung zu verstehen (auch nicht in treuhänderischem Sinne), noch dient es als primäre Basis für einen Investment Entscheid. Potenziellen Anlegern wird empfohlen, vor einer Anlageentscheidung unabhängigen rechtlichen, finanziellen und steuerlichen Rat einzuholen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben. EWR – Sofern nicht anders angegeben, wird dieses Material herausgegeben und genehmigt von T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri, L-1724 Luxemburg, zugelassen und reguliert durch die Luxemburger Commission de Surveillance du Secteur Financier. Nur für professionelle Kunden. © 2023 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE und das Dickhornschaf-Design sind, gemeinsam und/oder getrennt, Marken oder eingetragene Marken von T. Rowe Price Group, Inc. 202307-2984168