Marketinginformation – nur für professionelle Anleger

Die asiatisch-pazifische (APAC) Region bleibt ein spannender Zielmarkt für Immobilieninvestoren – und das über nahezu alle Nutzungsarten hinweg. Die wirtschaftliche Dynamik bleibt dank gezielter politischer Maßnahmen und struktureller Reformen bemerkenswert stabil, trotz prognostizierter moderater Wachstumsverlangsamung für die zweite Jahreshälfte.

Für langfristig orientierte Investoren eröffnen sich attraktive Einstiegsmöglichkeiten in einem Markt, der zunehmend durch Urbanisierung, Digitalisierung und demografischen Wandel geprägt ist. Denn mehrere Volkswirtschaften, darunter Korea, kurbeln die Binnenkonjunktur an, indem sie ihre Geldpolitik lockern und fiskalische Impulse setzen. Zudem senken viele Zentralbanken in der Region die Zinsen und sorgen für zusätzliche Unterstützung.

Das hat Folgen und könnte einen seit über einem Jahrzehnt anhaltenden Trend umkehren. Bisher betrachteten Investoren die USA als stabiles Investitionsziel und lenkten ihre Überschüsse vermehrt in US-Dollar-Anlagen, zumal die dortigen Kapitalmärkte sehr liquide sind. Die zunehmenden Sorgen über die Wachstumsaussichten der USA veranlassen viele Investoren derzeit aber zum Umdenken.

Ein Investment in den APAC-Immobilienmarkt könnte für Pensionseinrichtungen besonders vorteilhaft sein – nicht nur wegen der langfristigen Wachstumsdynamik, sondern auch aufgrund stabiler Renditeprofile und Diversifikationsvorteile innerhalb des Immobilienportfolios. Die Region ist bereits heute ein wirtschaftliches Schwergewicht und sollte in den kommenden Jahren eine noch bedeutendere Rolle spielen:

Wirtschaftliche Stärke und Wachstum:

· APAC trägt aktuell rund 44% zum weltweiten Bruttoinlandsprodukt (BIP) bei.

· Prognosen sehen für 2025 einen Beitrag von über 60% zum weltweiten BIP-Wachstum.

· Bis 2034 könnte das BIP der Region fast 50% größer sein als das der USA.1

Unserer Ansicht nach wird das nicht nur den asiatischen Kapitalmärkten, sondern auch dem Immobilienbereich zugutekommen. Für institutionelle Investoren bieten APAC-Immobilien eine Reihe von Vorzügen:

· Günstige Einstiegspreise & stabile Erträge: Attraktive Bewertungen und geringe Volatilität bieten planbare, langfristige Cashflows.

· Starke Diversifikation: Niedrige Korrelationen mit anderen Märkten und hohe regionale Vielfalt ermöglichen effektive Risikostreuung.

· Verbessertes Investitionsumfeld: Höhere Markttransparenz, unterstützende Zinspolitik und stabile Währungsentwicklung fördern Kapitalallokation.

· Zukunftsorientierte Sektorchancen: Wachstumsfelder wie Wohnen, Seniorenimmobilien und Datenzentren adressieren demografische und technologische Trends.

Niedrige Korrelationen

Immobilien in der APAC-Region bieten Investoren erhebliche Diversifizierungsvorteile, die in letzter Zeit noch deutlicher hervortraten. Zum einen verringerte sich in den letzten zehn Jahren die Korrelation der Renditen von Gewerbeimmobilien in Asien mit denen anderen Regionen.2 Das macht die Region in Zeiten makroökonomischer Unsicherheiten zu einer wertvollen Ergänzung für Investmentportfolios. Zum anderen gingen zwischen 2018 und 2023 im Vergleich zu 2008 bis 2017 die Renditekorrelationen innerhalb der Region zurück – insbesondere zwischen Japan, Korea und Australien.3 Gerade Korea weist eine geringe, oft negative Korrelation mit anderen asiatischen Ländern auf, was das Land gut für Diversifizierungsstrategien positioniert.

Niedrige Volatilität

Im Vergleich zu anderen Regionen ist zudem die Gesamtvolatilität der Immobilienrenditen in APAC sowohl auf Fonds- als auch auf Asset-Ebene im Allgemeinen geringer.4 Stärkere Märkte und Sektoren, darunter Büros in Korea und Japan, Logistik in Australien sowie Wohnimmobilien in Japan, sorgen für stabile Immobilienrenditen in der Region. Die geringere Renditevolatilität macht Immobilieninvestitionen berechenbarer, was für Anleger attraktiv ist, die langfristiges Wachstum und Stabilität anstreben.

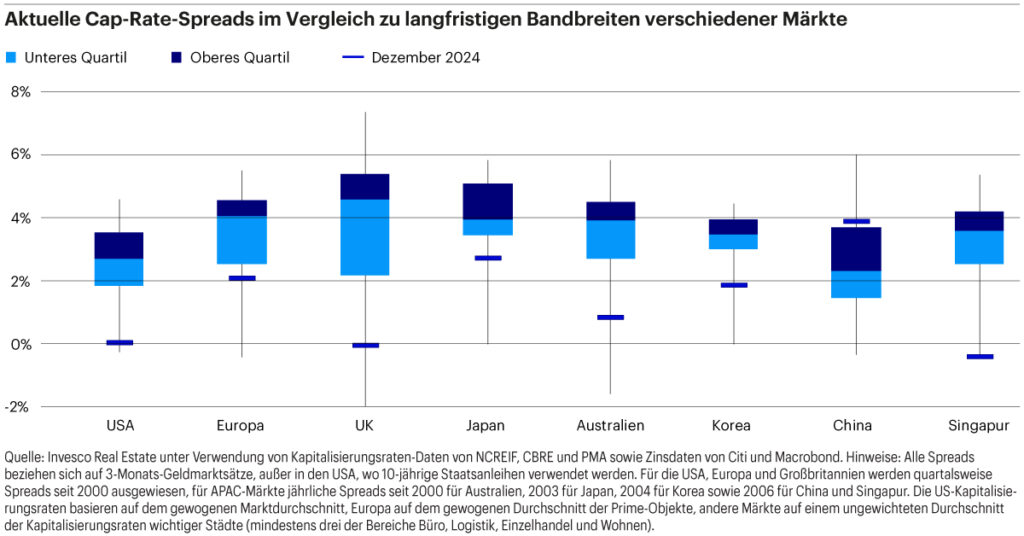

Hohe risikobereinigte Renditen

Viele globale Märkte verzeichnen aktuell engere Spreads bei den Renditen von Immobilien-Investments als im historischen Durchschnitt. Die Länder der APAC-Region dagegen haben positive Spreads beibehalten oder sind wieder in den positiven Bereich zurückgekehrt, was höhere risikobereinigte Renditen zur Folge hat. Trotz des Drucks durch Zinserhöhungen bietet Japan immer noch eine größere Marge als andere entwickelte Märkte.5 Die Stabilität des japanischen Marktes bietet ein günstiges Investitionsumfeld, das trotz möglicher Zinserhöhungen konstante Renditen ermöglichen kann.

Attraktive Bewertungen

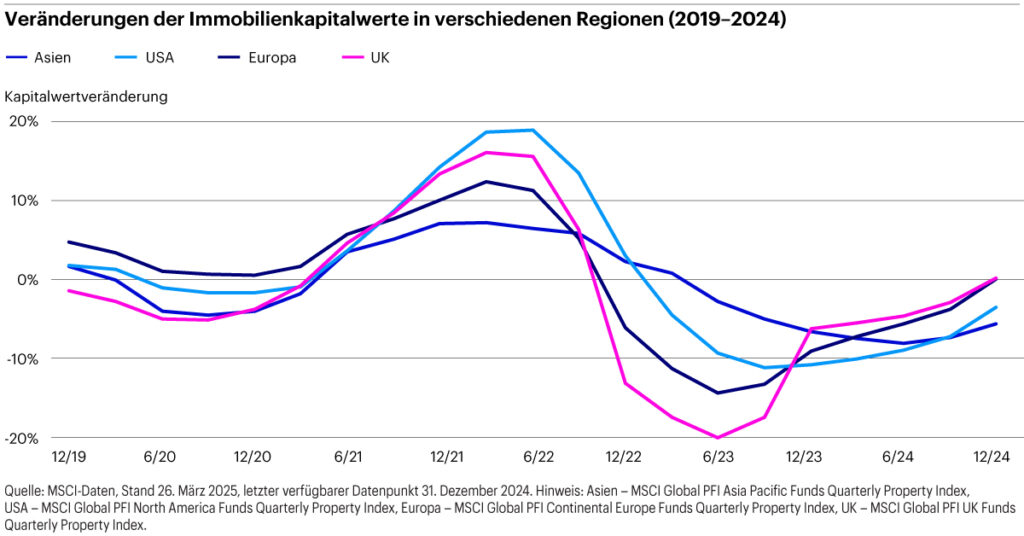

Angesichts der divergierenden und wenig korrelierten Märkte entwickeln sich die Kapitalwerte im APAC-Raum im Vergleich zu denen anderer Regionen etwas zeitversetzt. Während andere Regionen bereits den Tiefpunkt der Bewertungen erreicht haben, zeigen einige Märkte und Sektoren in der Region Anzeichen einer Stabilisierung6 – und werden ihren Tiefpunkt unserer Ansicht nach erst noch erreichen, etwa dann, wenn die Zinssätze weiter zurückgehen. Das deutet darauf hin, dass jetzt ein guter Zeitpunkt für Investoren sein könnte, in diese Märkte einzusteigen, um bestmögliche Renditen zu erzielen. Die Wertschöpfung in dieser Phase ist geeignet, um von der anschließenden Markterholung zu profitieren.

Sinkende Anleiherenditen

Nach den Zollankündigungen von US-Präsident Donald Trump sind die Renditen langfristiger Staatsanleihen in verschiedenen APAC-Märkten entweder stabil geblieben oder gesunken – im Gegensatz zum Aufwärtstrend in anderen Regionen.7 Diese Entwicklung deutet auf ein günstiges Umfeld für Immobilieninvestitionen hin, weil niedrigere Anleiherenditen für niedrigere Kreditkosten und niedrigere Kapitalisierungsraten sorgen könnten. Das macht Immobilieninvestitionen attraktiver. Allerdings ist die Situation nach wie vor unbeständig, und es ist wichtig, andere Faktoren zu berücksichtigen, die diese Dynamik beeinflussen könnten.

Alles in allem sorgen das robuste Wirtschaftswachstum, die starken Diversifizierungsvorteile und die verbesserte Markttransparenz dafür, dass sich der APAC-Raum zu einem attraktiven Ziel für Immobilieninvestoren entwickelt. Attraktive Renditespreads, insbesondere in Märkten wie Japan und Australien, in Verbindung mit sinkenden Kreditkosten und stabilen Anleiherenditen haben günstige Bedingungen geschaffen. Unserer Ansicht nach sind Value Add-, ausschüttende Core-Strategien sowie Immobilienkredite besonders gut für die aktuelle Phase des Zyklus geeignet.

Erfahren Sie mehr über die Immobilienstrategien von Invesco.

- Quelle: MSCI, Invesco Real Estate Research, Stand: Oktober 2024. ↩︎

- Quelle: MSCI, Invesco Real Estate Research, Stand: Oktober 2024. ↩︎

- Quelle: MSCI, Invesco Real Estate Research, Stand: Oktober 2024. ↩︎

- Quellen: ANREV, INREV, NCREIF ‘Global Real Estate Fund Index Q4 2024’; MSCI, Stand: Mai 2025 ↩︎

- Quelle: Invesco Real Estate unter Verwendung von Kapitalisierungsraten-Daten von NCREIF, CBRE und PMA sowie Zinsdaten von Citi und Macrobond ↩︎

- Source: MSCI Daten, Stand: 26. März 2025 ↩︎

- Stand: 22. Mai 2025 ↩︎

Wesentliche Risiken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Immobilien und Grundstücke können unter Umständen nicht zu jeder Zeit veräußert werden, sodass Investoren nicht zu jeder Zeit ihre Anteile verkaufen können. Der Wert von Immobilien und Grundstücken obliegt grundsätzlich der Ansicht des Schätzers und wird möglicherweise nicht erreicht.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Quelle: Invesco, Stand der Daten: 25. August 2025, sofern nicht anders angegeben.

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Weitere Informationen zu unseren Strategien erhalten Sie über die angegebenen Kontaktdaten.

Herausgegeben in Deutschland von Invesco Management S.A. – Zweigniederlassung Deutschland, Große Gallus-straße 14, 60315 Frankfurt.

EMEA 4787857/2025