Marketingkommunikation. Nur für professionelle Anleger.

In den Städten des asiatisch-pazifischen Raums (APAC) lebt mehr als die Hälfte der Weltbevölkerung1. Jedoch sind die Märkte für institutionelle Mietwohnungsanbieter in der Region im internationalen Vergleich noch wenig entwickelt.

Trotz der hohen latenten Nachfrage hat der Bereich Wohnimmobilien einen weit geringeren Anteil am Anlageuniversum in der APAC-Region als in den USA oder Europa. Unseres Erachtens stellt dies eine Chance für institutionelle Kapitalgeber dar, das Wohnungsangebot zu erhöhen und dabei von einem attraktiven risikobereinigten Renditepotenzial zu profitieren.

Zwar verfügen einige größere institutionelle Anleger über die Möglichkeiten und die Risikobereitschaft, konzentrierte Investitionen zu tätigen, indem sie lokale Bauträger und Betreiber für Strategien in einzelnen Sektoren und einzelnen Ländern auswählen und mit ihnen zusammenarbeiten. Dessen ungeachtet meinen wir, dass für die meisten Anleger bei der Erschließung aufstrebender Anlagesegmente eine risikooptimierte Strategie geeigneter ist, die über mehrere APAC-Volkswirtschaften und mehrere Teilbereiche des Wohnungssektors diversifiziert ist.

Ähnlich wie in Europa sind die Subsegmente des Wohnungssektor in der APAC-Region vielfältig und weisen unterschiedliche Nachfrage- und Laufzeitprofile auf. Das bedeutet, dass es keine umfassende Standardlösung für den Wohnungssektor gibt. Eine länderübergreifende APAC-Strategie kann dagegen die Flexibilität bieten, gezielt Marktsegmente anzuvisieren, in denen ein attraktives Verhältnis aus Nachfrage und Chancen besteht. Auf diese Weise lässt sich der Investmentansatz optimal umsetzen.

Was spricht für eine APAC-Strategie im globalen Kontext

Institutionelle Investitionen in den Wohnungssektor haben in den letzten zehn Jahren als Reaktion auf die wachsende Nachfrage weltweit stark zugenommen. Daraus resultiert für Anleger die Möglichkeit, Bereiche mit hohem Ertragspotenzial zu erschließen.

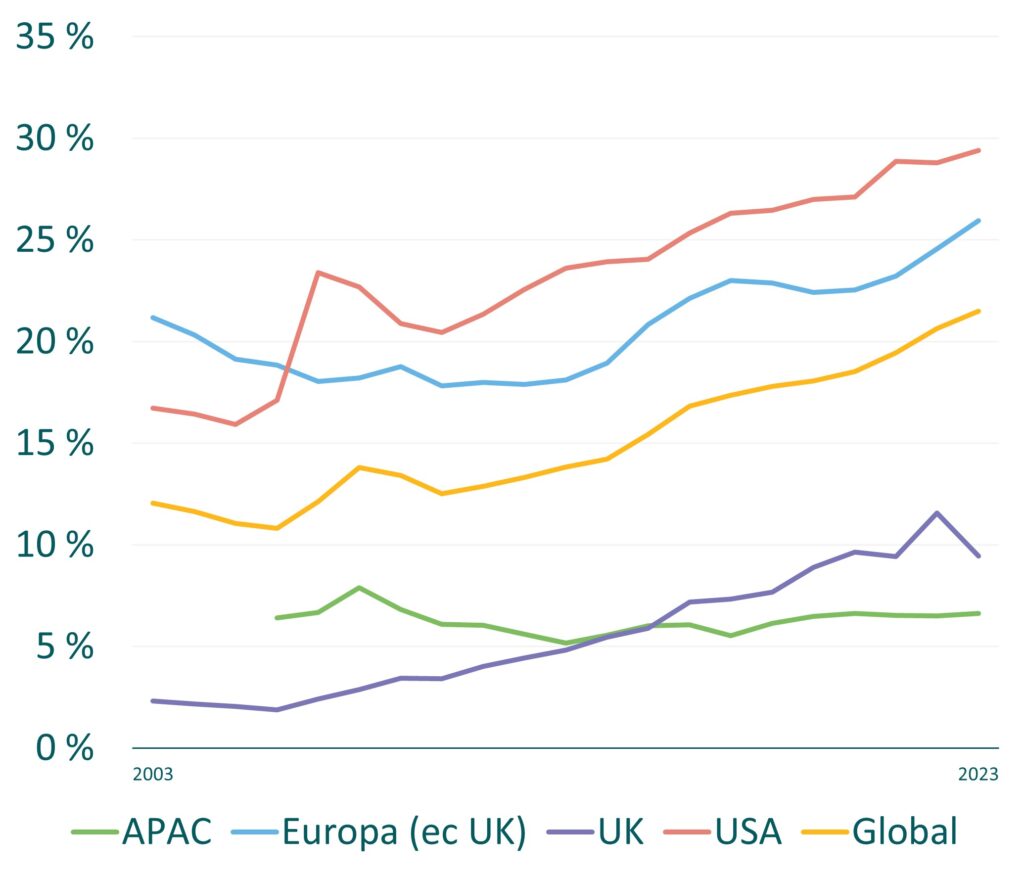

Bei weitem der größte Markt für Wohnungsinvestments weltweit sind die Vereinigten Staaten. Dort halten institutionelle Eigentümer einen Anteil von etwa 40 % der privaten Mietwohnungen2.

In Großbritannien hat der Wohnsektor zunächst durch den Bereich Studentenunterkünfte (Purpose Built Student Accommodation – PBSA) Schub erhalten. In den letzten zehn Jahren hat sich unterdessen der Anteil der Wohnimmobilien in den MSCI-Immobilienindizes durch die zunehmende Verbreitung von Build-to-Rent-Projekten auf 12 % verdreifacht. Im Jahr 2024 setzte sich diese Dynamik fort, und die Investitionen in den Sektor überstiegen zum ersten Mal die Marke von 5 Milliarden Euro (€ 5,2 Mrd.3).

Abbildung 1: Anteil des Wohnungssektors an weltweiten Immobilienportfolios

Quelle: MSCI, Stand: Februar 2025.

Paneuropäische Wohnungsbaustrategien sind jetzt Mainstream

In Europa ist der Wohnungssektor stark fragmentiert und vielfältig. Der Bereich Mietwohnungen (oder Mehrfamilienhäuser) in Deutschland, den Niederlanden und in Skandinavien ist reifer, während die entsprechenden Märkte in Spanien, Italien und Irland kleiner sind – aber von niedriger Basis aus stark wachsen.

- Quelle: World Urbanisation Prospects, Stand: April 2024 ↩︎

- Quelle: Savills, Stand: Mai 2024 ↩︎

- Quelle: Knight Frank, Stand: Januar 2025 ↩︎

Der Wert eines Investments kann sowohl fallen als auch steigen. Dies führt dazu, dass Preise steigen und fallen können, und Investoren bekommen möglicherweise weniger zurück, als sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar. Die in diesem Dokument zum Ausdruck gebrachten Ansichten sollten nicht als Empfehlung, Beratung oder Prognose aufgefasst und nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers betrachtet werden.

Das vorliegende Dokument richtet sich ausschließlich an professionelle Anleger und ist nicht zur Weitergabe bestimmt. Andere Personen sollten sich nicht auf die hierin enthaltenen Informationen verlassen.

Die Weiterleitung dieses Dokuments in oder von der Schweiz aus ist nicht zulässig, mit Ausnahme der Weitergabe an Qualifizierte Anleger im Sinne des Schweizerischen Kollektivanlagengesetzes („Qualifizierte Anleger“). Ausschließlich für den Gebrauch durch den ursprünglichen Empfänger bestimmt (vorausgesetzt dieser ist ein Qualifizierter Anleger).

Diese Finanzwerbung wird herausgegeben von M&G Luxembourg S.A. Eingetragener Sitz: 16, boulevard Royal, L 2449, Luxembourg