Nur weil Zinsanlagen nach vielen Jahren endlich wieder auskömmliche Renditen bringen, sind Investitionen in Sachwerte längst nicht vom Tisch. Ganz im Gegenteil, wie die aktuelle und inzwischen sechste „Real Assets Studie“ von Aviva Investors, dem Asset Manager des britischen Versicherers Aviva plc, verdeutlicht: Demnach erwarten 64 Prozent der 500 weltweit befragten institutionellen Investoren, dass sie in den kommenden beiden Jahren ihre Allokationen in Sachwerte erhöhen. Bei der mit einem Anteil von 20 Prozent größten Gruppe der Studienteilnehmer, den beitragsorientierten Pensionsfonds, sind es mit 69 Prozent sogar mehr als zwei Drittel. Im Vorjahr sprach sich nur etwas mehr als die Hälfte dafür aus. Umgekehrt planen nur 6 Prozent dieser Investorengruppe eine Reduzierung der Allokation bei illiquiden Anlageklassen.

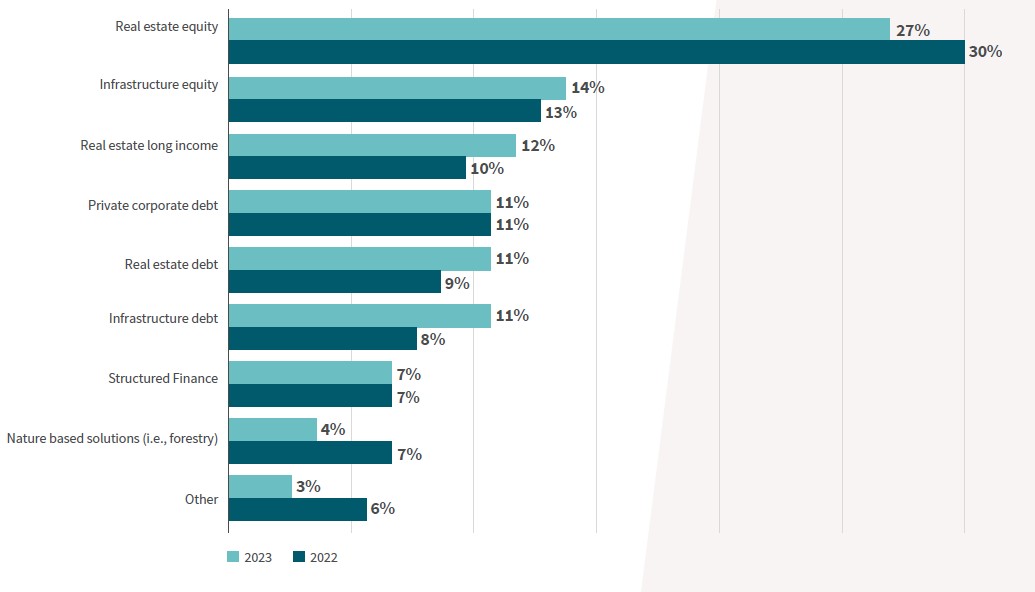

Allokation des Real-Asset-Portfolios

Als wesentliche Vorteile von Real-Assets-Anlagen sehen beitragsorientierte Pensionsfonds Kapitalwachstum (50 Prozent), Diversifizierung (49 Prozent) und Kapitalerhalt (47 Prozent). Unter allen globalen institutionellen Investoren nannten 64 Prozent Diversifizierung als Hauptgrund für die derzeitige Allokation in Sachwerte – 2022 waren es noch 57 Prozent. „Die Studie macht auch deutlich, dass Sachwerte nicht nur positive Renditen erzielen, sondern auch Nachhaltigkeitsziele unterstützen“, ergänzt Daniel McHugh, CIO bei Aviva Investors. „Weltweit geben 53 Prozent der institutionellen Investoren an, dass sie in nachhaltige Sachwerte investieren, weil diese nachweislich eine bessere finanzielle Performance bieten.“ Für 51 Prozent standen jedoch die Nachhaltigkeitsaspekte in Vordergrund.

Immobilien – beliebt, aber schwierig

Eine interessante Erkenntnis ist zudem, dass Immobilien trotz der Neubewertung des Marktes im vergangenen Jahr mit einem durchschnittlichen Anteil von 27 Prozent innerhalb des Real-Assets-Portfolios die beliebteste Anlageform bleiben. Mit wachsender Bedeutung folgen dahinter Infrastrukturbeteiligungen (14 Prozent) und Infrastrukturanleihen (11 Prozent). Die anhaltende Attraktivität von Betongold überrascht auch deshalb, weil der aktuelle Bericht „European Capital Trends“ von MSCI Real Assets ein äußerst düsteres Bild für die Anlageklasse malt, dabei aber den europäischen Gewerbeimmobilienmarkt im Fokus hat. Die dortigen Investitionen seien im vergangenen Jahr auf den niedrigsten Stand seit 2012 gefallen. Die hohen Zinsen und ein schwaches Wirtschaftswachstum hätten zu einer großen Diskrepanz in den Preiserwartungen von Käufern und Verkäufern geführt. Das Volumen der abgeschlossenen Transaktionen habe sich dadurch im Vergleich zum Vorjahr auf 166,1 Milliarden Euro halbiert und damit keinen Markt und keine Branche verschont.

Renditeerwartungen bei Immobilien

„Unsere Daten zu den ausstehenden Transaktionen deuten auf eine Fortsetzung der gedämpften Aktivität hin, wobei die Immobilienwerte größtenteils immer noch sinken“, blickt Tom Leahy, Leiter EMEA Real Assets Research bei MSCI, nach vorne. „Die schmerzhafte Anpassung an höhere Zinssätze dauert bei Immobilien länger als bei anderen Anlageklassen – ein Ausdruck der für Transaktionen erforderlichen Zeit und der Illiquidität heterogener Immobilienvermögenswerte.“ Dass die Talsohle durchschritten ist, erkennt er nur in bestimmten Teilen des Marktes.

Transaktionen nach Immobilientyp

Um bei der Transaktionsaktivität wieder in Richtung Normalität zu gelangen, sind Preisanpassungen erforderlich. Laut MSCI entfallen einige der größten Preisunterschiede auf den Bürosektor. In deutschen A-Städten müssten die Preise um 41 Prozent sinken, um das von den Käufern geforderte Niveau zu erreichen. In Paris liege dieser Abschlag bei 28 Prozent und in Amsterdam bei 48 Prozent.

Transaktionserträge Büroimmobilien

Patrick Daum ist Chef vom Dienst bei dpn-online. Er berichtet über alle Themen rund um das institutionelle Asset Management.