Einleitung

Das Jahr 2022 war in vielerlei Hinsicht ein bemerkenswertes. So mussten Kapitalanleger die Rückkehr mancher Dinge erleben, die sicherlich viele von uns nicht vermisst haben. Hierzu zählen unter anderem der Krieg in Europa, die Rückkehr der Inflation sowie positive Renditen auf deutsche 10jährige Staatsanleihen. Zwar haben viele Investoren ein Umfeld mit positiven Renditen auf Anleihen dringend herbeigesehnt, die Geschwindigkeit des Zinsanstiegs und dessen Volatilität hatten aber in etlichen Portfolios empfindliche Verluste zur Folge. Im gleichen Zuge waren durch die negativen Aussichten für viele Industrien, bedingt durch den Krieg sowie die Null-Covid-Strategie Chinas, die Aktienmärkte unter Druck. Die ansonsten ausgleichende Wirkung zwischen verschiedenen Anlageklassen funktionierte zeitweise nicht.

In Summe war das Jahr 2022 somit für viele institutionelle Anleger nicht nur ein echter Stresstest ihrer Allokation, sondern auch der Wertuntergrenzen und somit auch der Risikobudgets sowie der Risikotoleranzen. Getrieben durch das in den letzten Jahren stetig gesunkene Zinsniveau, sahen sich viele Investoren über die Zeit gezwungen, immer stärker in risikoreichere Anlagen zu investieren, um ihre Renditeanforderungen zu erreichen. Diese Anlagen gehen aber mit höheren Schwankungsbreiten und Verlustrisiken einher. Die höheren Kursschwankungen, insbesondere im ersten Halbjahr 2022, sorgten für die eine oder andere Diskussionsrunde mit oder in Entscheidungsgremien. Daher ist es nicht verwunderlich, dass Anleger nach Mitteln und Wegen suchen, um ihre Portfolios besser gegen Marktrückgänge zu wappnen.

In diesem Artikel wird ein Risiko Overlay als eine Möglichkeit einer zusätzlichen Risikosteuerung vorgestellt. Dabei wird zunächst auf die grundlegende Zielsetzung eingegangen. Im Anschluss werden die Schritte zur Definition einer individuell passenden Absicherungsstrategie sowie deren Limitierungen aufgezeigt.

Zielsetzung eines Overlays

Bevor auf die Zielsetzungen eines Overlays näher eingegangen wird, sollen die Herangehensweise an die Ableitung einer Strategischen Asset Allokation (SAA) sowie die zugrundeliegenden theoretischen Konzepte nochmals kurz erläutert werden. Als Helaba Invest glauben wir daran, dass Anleger langfristig für das Übernehmen von Risiken (zum Beispiel Zinsänderungsrisiken) mit einer Prämie entlohnt werden. Nur Investoren, die bereit sind, Risiken zu übernehmen, können einen Ertrag oberhalb des Geldmarktzinses vereinnahmen. Die Erstellung einer soliden und robusten SAA stellt somit den Schlüssel für den langfristigen Anlageerfolg dar. Aus unserer Sicht ist die SAA sowohl die Determinante für langfristige Renditechancen als auch für die wesentlichen Risikokennziffern. Daher bedarf ihre Erstellung besonderer Aufmerksamkeit.

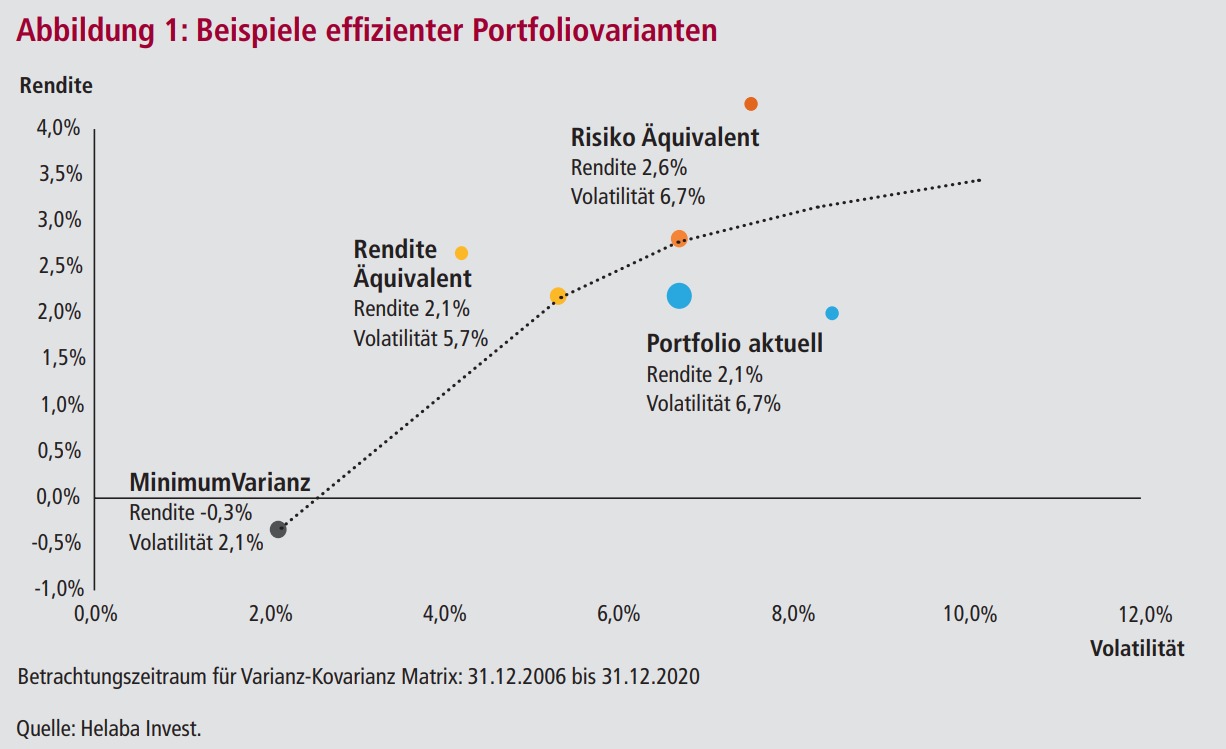

Der erste Schritt zu einer SAA ist die Ableitung einer sogenannten Effizienzlinie. Die Effizienzlinie stellt die Summe aller Portfolien dar, welche rechnerisch auf Basis kundenindividueller Faktoren, insbesondere möglicher Anlageklassen und Anlagerichtlinien, die besten Risiko/Ertragsverhältnisse für den Anleger darstellen. Dies wird in Abbildung 1 durch die gepunktete graue Linie dargestellt. Bei identischem Anlageuniversum und richtlinien können sich je nach Präferenz des Anlegers verschiedene Varianten als „optimal“ erweisen. In Abbildung 1 sind exemplarisch einige Portfolien dargestellt, welche sich auf der Effizienzlinie befinden. Während sich zum Beispiel Anleger 1 für die Variante „Rendite Äquivalent“ entscheiden würde, könnte die Wahl bei Anleger 2 auf „Risiko Äquivalent“ fallen. Für Anleger 3 könnte es ein beliebiges anderes Portfolio auf der Effizienzlinie sein.

In der Praxis können an dieser Stelle bereits die ersten Widersprüche auftreten. Dies sind zum Beispiel:.

- Die Ertragserwartungen könnten nicht mit der Risikotoleranz übereinstimmen, das heißt, überspitzt dargestellt, ein Portfolio mit 5 Prozent Ertrag p.a. bei 5 Prozent Risiko wäre nicht realisierbar.

- Die Schätzungen zu Ertrag und Risiko stellen Durchschnittswerte über einen längeren Zeitraum dar. Somit können die Ergebnisse in einzelnen Jahren unter Umständen deutlich davon abweichen und gegebenenfalls deutlich negativere Werte erreichen. Eben diese negativen Abweichungen oder Maximalverluste sind häufiger nicht trag oder tolerierbar.

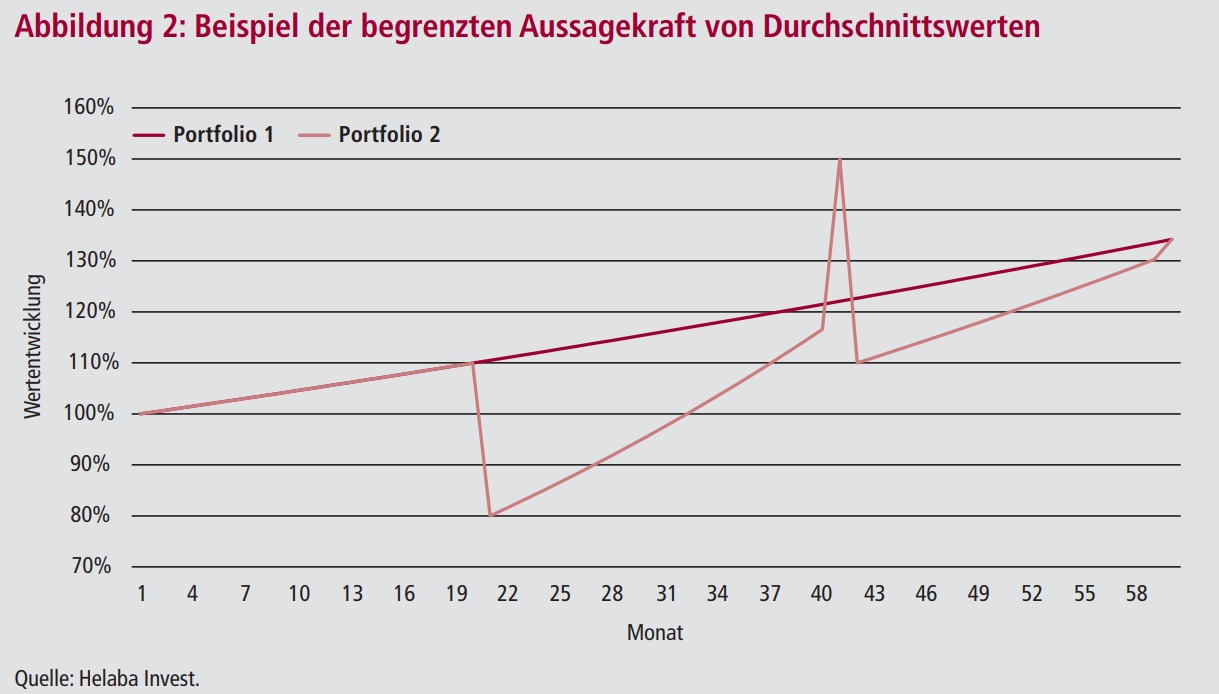

In Abbildung 2 sind zwei Beispielportfolios dargestellt, die über fünf Jahre die gleiche annualisierte Performance von 6,06 Prozent p.a. aufweisen. Portfolio 1 weist eine stetig positive Entwicklung auf. Portfolio 2 zeigt in einzelnen Monaten positive als auch negative Ausreißer.

Wie an den Verläufen zu erkennen ist, sind die Schwankungsbreiten sehr unterschiedlich. Portfolio 1 hat eine Volatilität von 0,09 Prozent per anno, bei Portfolio 2 liegt diese bereits bei 7,87 Prozent per anno. Aber selbst dieser erhöhte Durchschnittswert lässt nicht erkennen, dass der maximale Monatsverlust für Portfolio 2 bei 40 Prozent liegt. Anleger sollten sich daher die Frage stellen, ob ein derartiger Verlust für sie tragbar wäre, insbesondere deshalb, da im Eintrittsfall die weitere Entwicklung noch unbekannt ist und eine Aufholung des Verlustes ungewiss erscheinen kann.

Hier können unserer Meinung nach OverlayStrategien ansetzen und Investoren Bausteine zur Lösung dieser Problemstellungen an die Hand geben. Dabei sollte ein Overlay ein bestehendes Portfolio in dem Sinne ergänzen, dass es dessen Ertrags und Risikocharakteristika optimiert, ohne direkt in die Allokation einzugreifen. Das ursprünglich definierte Anlage und Risikoprofil des Portfolios sollte erhalten bleiben. Zusätzlich kann ein Overlay auch gegen einzelne, genau spezifizierte Ereignisse eine Absicherung bieten. Die Frage nach Art und Umfang darf natürlich die Kosten nicht vernachlässigen. Es gibt also nicht „DAS Overlay“ oder „DIE Absicherungsstrategie“. Vielmehr sollte ein Overlay individuell auf die Risiken eines Portfolios bzw. die Risikoneigung eines Anlegers und seiner Kostensensitivität angepasst sein.

Am besten lässt sich dies mit dem privaten Versicherungsschutz vergleichen. Privat überlegen sich viele, gegen welche Risiken sie sich absichern möchten, und verbinden damit insgeheim die Hoffnung, die Versicherung nie zu benötigen. Daraufhin werden meist die entsprechenden Policen, zum Beispiel Hausrat, Privathaftpflicht, Rechtsschutz etc., abgeschlossen. Anders ausgedrückt, sind viele von uns im Privaten bereit, die Kosten für die Absicherung bestimmter extremer negativer Ereignisse zu tragen, auch wenn im Durchschnitt damit kein Gewinn erwirtschaftet wird. In der Entscheidungstheorie hat eine derartige Entscheidung zwar einen negativen Erwartungswert, in der Realität können aber die Auswirkungen extremer Ereignisse so existenzbedrohend sein, dass ein negativer Erwartungswert akzeptabel ist.

Herangehensweise zur Bestimmung eines „passenden“ Overlays

Der erste Schritt ist aus unserer Sicht bereits die Erstellung der lang Fragen zur SAA fristigen SAA. Hier sollten Investoren für sich bereits einige grundlegende und wichtige Fragestellungen beantworten wie zum Beispiel:

- Welche Ertragserwartungen bzw. anforderungen muss das Portfolio erfüllen?

- Welches Risiko sollte das Portfolio erwarten lassen?

- Welche Anlageklassen dürfen im Portfolio enthalten sein?

- Wie stringent ist die SAA einzuhalten bzw. wie dynamisch kann sie gesteuert werden?

- Könnte die Allokation auch in sehr negativen Marktphasen durchgehalten werden?

- Welche Funktionen nehmen Sie als Investor wahr und welche werden an den Asset Manager ausgelagert?

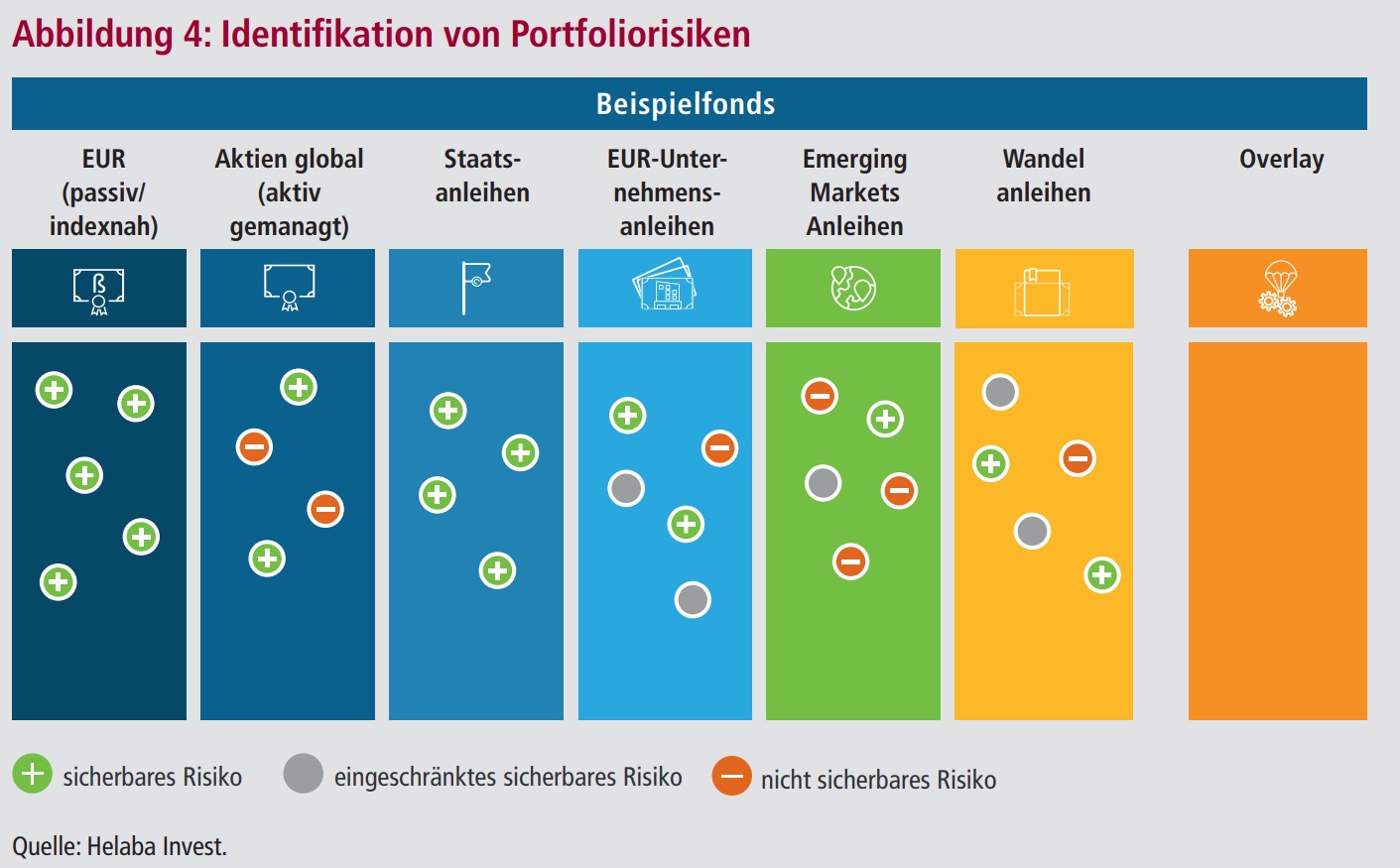

Die Antworten darauf sind häufig ein erstes Indiz dafür, ob ein zusätzliches Risikomanagement im Sinne einer Versicherung sinnvoll erscheint. Oder – um das Beispiel aus Abbildung 2 wieder aufzugreifen – wer den monatlichen Verlust von 40 Prozent des Portfolios 2 nicht „aushalten“ kann, sollte sich Gedanken über eine „Versicherung“ machen. Der nächste Schritt ist ein genauer Blick auf und in die Portfolioallokation zur Identifikation der darin enthaltenen Anlageklassen. Wichtiger dabei ist die Analyse, welche Risikoarten in den einzelnen Anlageklassen enthalten sind. Die Art des Risikos ist entscheidend für die Fragestellung, wie gut dieses gegebenenfalls abgesichert werden kann oder soll (vergleiche Abbildung 3).

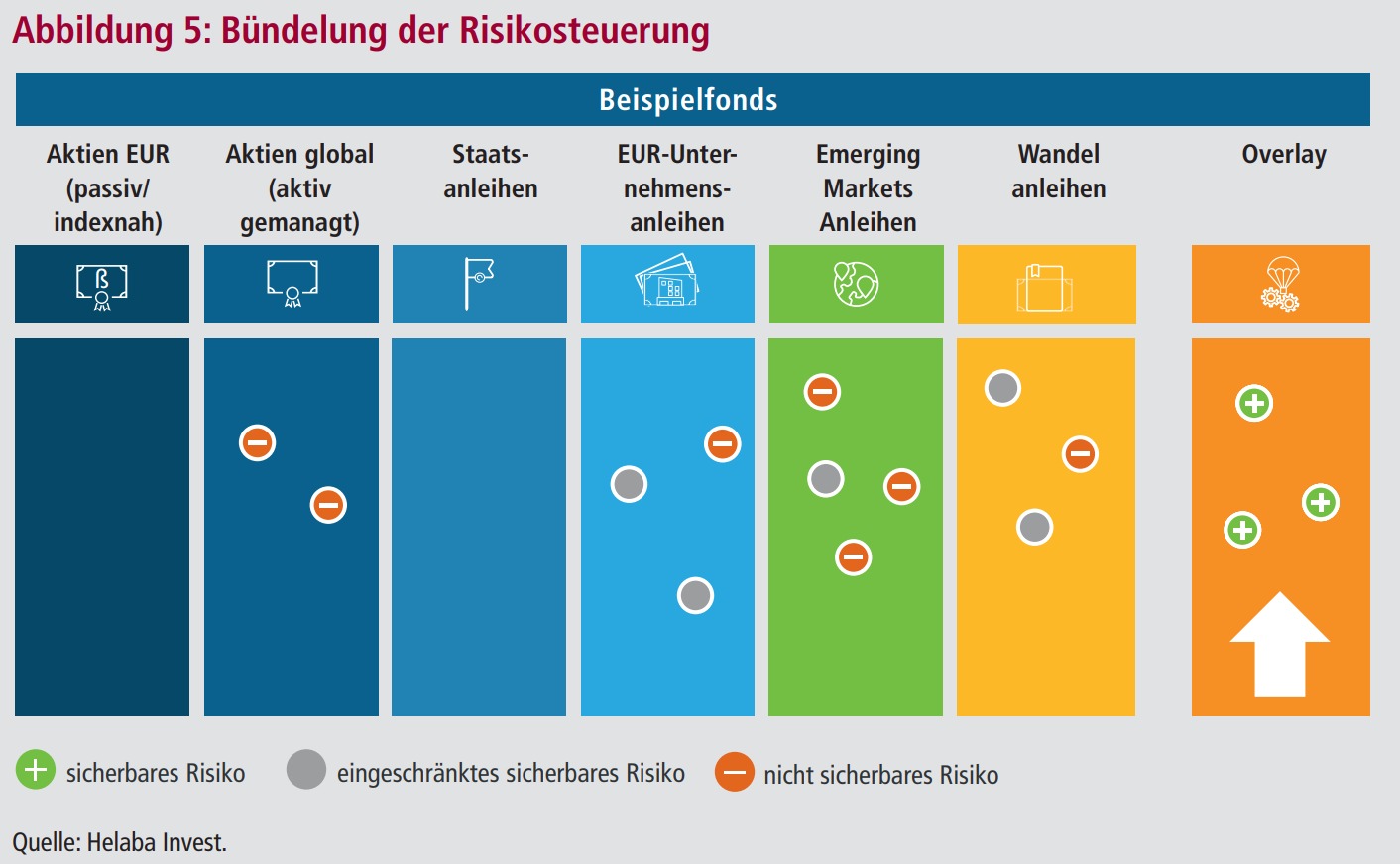

Wie ersichtlich wird, sind die Risikoarten Basis, Alpha und Illiquidität nicht oder nicht vollständig sicherbar. Zwar gibt es insbesondere für Alpha und Illiquiditätsrisiken Möglichkeiten, diese teilweise zu umgehen, aber auch hier verbleibt ein offenes Restrisiko für den Anleger. Die Risikoarten werden im Anschluss für die einzelnen Anlageklassen im Portfolio identifiziert, um so einen Gesamtüberblick zu erhalten. In Abbildung 4 ist dies grafisch veranschaulicht. So kann beispielweise die gleiche Anlageklasse – hier Aktien Global – durch eine unterschiedliche Umsetzung verschiedene Risikoarten beinhalten. Im nächsten Schritt geht es darum, die identifizierten Risiken für eine effiziente Steuerung sinnvoll zu bündeln. Ein einfaches Aufaddieren der Einzelrisiken greift nach unserer Meinung zu kurz. In gut diversifizierten Portfolios ist es gerade die breite Streuung über verschiedene Anlageformen und Risikoarten, deren eventuelle Wechselwirkungen berücksichtig werden müssen. Im Vergleich zu einzelnen Bausteinen lassen sich durch die Bündelung der Risiken in einem Overlay diese einfacher und transparenter steuern. In Abbildung 5 ist dies durch die Anzahl der grünen Kreise dargestellt.

Eine genaue Bestandsaufnahme des Portfolios ist eines der zentralen Elemente in der Konzeption einer passenden, individuellen OverlayStrategie. Die Bestandsaufnahme geht nahtlos in die Konzeption des Overlays über. An dieser Stelle beginnt für den OverlayManager die Beratungsfunktion. Es empfiehlt sich, gemeinsam mit dem Anleger die Gestaltungsmöglichkeiten zu erörtern, um eine möglichst zielgerichtete Herangehensweise zu finden.

Wie bereits aus Abbildung 5 ersichtlich wurde, verbleiben in manchen Portfolios Risiken, die sich entweder nicht oder nur mit Anpassungen reduzieren bzw. absichern lassen. Dabei handelt es sich hauptsächlich um Alpha, Basis und Illiquiditätsrisiken. Viele Investoren nutzen in ihrer Allokation aktive Manager, die durch ihren InvestmentProzess einen Mehrwert gegenüber der Benchmark erzielen sollen. In der Natur des aktiven Managements liegt es dabei, von der jeweiligen Benchmark abzuweichen. Die Abweichungen werden meistens durch die Festlegung eines maximalen Tracking Errors pro Manager definiert. In Erwartung einer Outperformance ist in diesen Fällen eine vollständige Absicherung durch ein Overlay weder gewollt noch sinnvoll. Somit verbleibt nach der Risikosteuerung durch das Overlay ein ungesichertes Restrisiko in Höhe des TrackingErrorLimits. In Portfolios mit vielen aktiven Managern können sich diese offenen Positionen zu signifikanten Gesamtanteilen addieren und somit die Effektivität einer Absicherung verringern. Für Basisrisiken – also Risiken, die aus dem Preisunterschied zwischen Anlagegegenstand und Absicherungsinstrument entstehen – gibt es aktuell keine Möglichkeiten der Sicherung. Gerade in Marktverwerfungen können diese Risiken signifikante Ausmaße annehmen. So wuchs zum Beispiel während der Finanzmarktkrise 2008 die Basis zwischen einzelnen Unternehmensanleihen und den entsprechenden CDSKontrakten zeitweise auf über 8 Prozentpunkte an. CDS steht für Credit Default Swap, eine Art von Ausfallversicherung auf den entsprechenden Basiswert. Ein OverlayManager sollte diese Risiken im Blick haben, deren Entwicklung beobachten und in der Risikosteuerung berücksichtigen. Ähnlich verhält es sich mit Illiquiditätsrisiken. Diese lassen sich bestenfalls teilweise umgehen, aber nicht absichern.

Eine Möglichkeit für Anleger, die eben beschriebenen Risiken zumindest abzumildern, wäre die synthetische Abbildung von Teilen der Allokation. Anhand des Beispiels von Unternehmensanleihen mit einem Investment Grade Rating soll dies verdeutlicht werden. Viele Investoren nutzen diese Anlageklasse als Basisinvestment zur Vereinnahmung der Risikoprämie für Kreditrisiken, aber auch für die Generierung von ordentlichen Erträgen zur Ausschüttung. Häufig wird dabei ein gewisser Prozentsatz dauerhaft im Portfolio gehalten, auch während Marktverwerfungen. Hier bietet es sich an, diesen Anteil beispielweise über ein physisches Investment – aktiv oder passiv – abzubilden. Zusätzliches Exposure, welches im Rahmen einer aktiven Allokationssteuerung eingegangen würde, kann durch den Kauf von IndexCDSKontrakten aufgebaut werden. Möchte ein Investor beispielsweise Unternehmensanleihen mit mindestens 15 Prozent gewichten und erlaubt er eine maximale Gewichtung von 25 Prozent, so wäre es sinnvoll, die Mindestallokation von 15 Prozent physisch aufzusetzen und die weiteren 10 Prozent der Allokation über CDSKontrakte zu steuern. Dieses Vorgehen würde helfen, die drei vorstehend beschriebenen Risikoarten zumindest teilweise zu umgehen. Insbesondere die Basis und Illiquiditätsrisiken lassen sich auf diesem Weg im Vergleich zu einer rein physischen Umsetzung abmildern. Im weiteren Austausch zwischen Anleger und OverlayManager müssen weitere wichtige Eckpunkte besprochen und definiert werden. Die wichtigsten haben wir in der folgenden Abbildung 6 aufgeführt. Insbesondere der Risikosteuerung der SAA messen wir eine entscheidende Bedeutung bei.

Wie eingangs beschrieben, sehen wir die SAA als den Hauptertragsbringer für Investoren an. Folglich sollte ein Overlay möglichst selten absichern, dafür aber eine entsprechende Wirkung entfalten. Wir empfehlen bei der Ausgestaltung häufig, sofern eine entsprechende Risikotragfähigkeit gegeben ist, ein gewisses MindestmarktExposure im Portfolio zu belassen. Werte um die 20 Prozent haben sich in der Praxis als Quote etabliert. Der Vorteil dieses Vorgehens liegt darin, dass von einer Markterholung nach einem Absicherungsfall automatisch wieder profitiert und die Sicherung somit sukzessive abgebaut werden kann. Dies wäre nach einer klassischen Vollabsicherung ohne zusätzliches Risikobudget durch den Anleger nicht möglich.

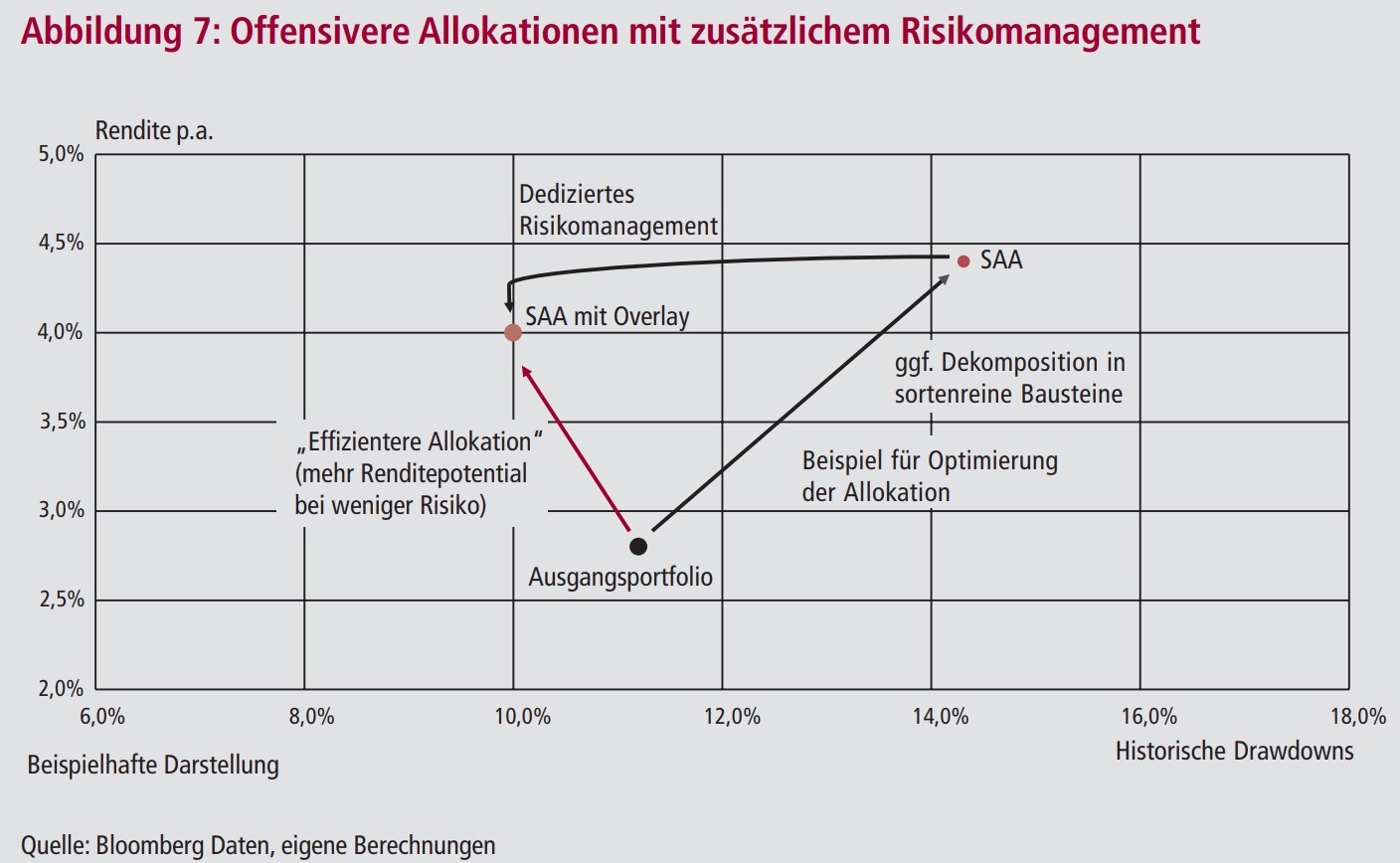

Beim Punkt der Risikobudgetierung stellen sich Anleger die Frage, wie chancenorientiert die Anlage insgesamt ausgerichtet sein sollte. In vielen Fällen entscheiden sich Investoren für ein defensiveres Vorgehen. Damit werden in der Regel die Risikopräferenzen sicher eingehalten, aber auch viele Ertragschancen nicht genutzt. Für Anleger kann es daher vorteilhafter sein, eine offensivere Allokation mit einem zusätzlichen Risikomanagement umzusetzen. Hierdurch lassen sich die Verlusttoleranzen meist einhalten, aber gleichzeitig im Durchschnitt höhere Erträge erzielen. In der Abbildung 7 ist dieser Zusammenhang beispielhaft dargestellt.

Das Ausgangsportfolio war eine Mischung aus mehreren Multi Asset / Absolute ReturnFonds. Diese wurde in einer Durchschau in ein Portfolio von „sortenreinen“ Bausteinen übersetzt. Auf Basis der Präferenzen des Anlegers wurde eine SAA abgeleitet und diese mittels eines Overlays im Risiko optimiert. Im Ergebnis war die offensivere Alloaktion mit einem Risiko-Overlay im Vergleich zur defensiveren Ausgangslage vorteilhafter.

Zusätzlich ergeben sich individuelle Fälle, in denen zusätzlich auch Maßnahmen gegen Extremereignisse, sogenannte Tail Events, in einzelnen Anlageklassen getroffen werden sollen. Viele Anleger mit eher kapitalmarktorientierten Portfolien zielen dabei auf extreme Tagesverluste im Aktienmarkt ab. Anleger mit eher zinssensitiven Portfolien möchten sich zusätzlich gegen starke Zinsanstiege absichern. Wichtig dabei ist, sich über die Art und Wirkungsweise dieser Absicherungsstrategien im Vorfeld auszutauschen. Diese können häufig nur ein eng definiertes Ereignis gut absichern und stellen keine Generalpolice gegen jeden Crash dar. Zuletzt sind auch bei einem Overlay – wie bei allen Anlageentscheidungen – die Kosten zu berücksichtigen. Neben den expliziten Kosten, den direkten Kosten, die für das OverlayManagement sowie den Kauf von Absicherungsinstrumenten entstehen, sind in der Betrachtung auch die Opportunitätskosten zu berücksichtigen. Unter Opportunitätskosten werden in diesem Kontext die entgangenen Kursgewinne verstanden, welche bei einer Markterholung nach einer (Teil)Absicherung entstehen können. Jeder Investor muss individuell für sich abwägen, auf welchen Anteil der Ertragserwartungen verzichtet werden kann, um sich gegen starke Kursrückgänge zu wappnen. Als Anhaltspunkt kann dabei eine Rückrechnung der ungesicherten SAA gegen eine simulierte gesicherte Variante dienen.

Wie im vorangegangenen Abschnitt aufgezeigt, sind die Anforderungen an und Ausgestaltungsmöglichkeiten eines Overlays sehr vielfältig und sollten auf die individuellen Erfordernisse eines Portfolios abgestellt sein. Dies erfordert von einem Anbieter das entsprechende Wissen, die technische Ausstattung sowie die Flexibilität, Absicherungsmaßnahmen individuell auszugestalten.

Das Helaba Invest Overlay Management

Helaba Invest ist bereits seit 2007 erfolgreich mit der zusätzlichen Risikosteuerung von Portfolios im Rahmen eines Overlays tätig. Heute dürfen wir bereits das Risikomanagement von Portfolios mit einem Gegenwert von über 10 Milliarden Euro im Overlay übernehmen. Dabei sind wir für alle institutionellen Anlegergruppen, wie Unternehmen, Banken, Versicherungen und Altersvorsorgeeinrichtungen, tätig.

Unsere Plattform kann fast alle Absicherungsanforderungen darstellen und Anlegern somit helfen, ihre Portfolioeigenschaften zu verbessern. Abbildung 8 gibt einen kurzen Überblick über die wichtigsten Bausteine, die im Anschluss kurz beschreiben werden.

Investitionsgradsteuerung

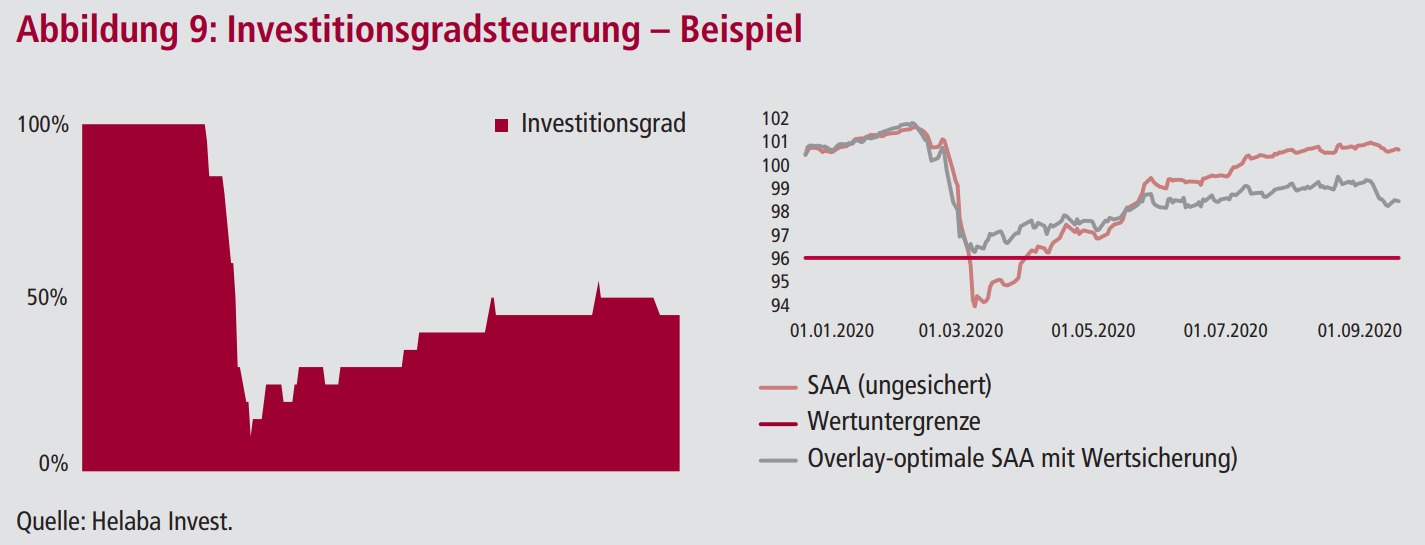

Unsere Investitionsgradsteuerung setzt auf der SAA eines Portfolios auf und steuert dessen MarktExposure so aus, dass das Risikobudget des Anlegers mit der vereinbarten „Härte“ eingehalten wird. Für uns ist es dabei wichtig, nicht in die Zusammensetzung der SAA einzugreifen und so deren Risikoprofil zu verändern. In der Investitionsgradsteuerung bündeln wir viele der im vorangehenden Absatz erläuterten Themen operativ. Unser Ansatz zeichnet sich durch eine hohe Flexibilität mit Blick auf die abzusichernden Risiken, die Ausgestaltung der Wertuntergrenze (Asymmetrie) sowie eine hohe Transparenz unseres Vorgehens aus (vgl. Abbildung 9).

Tail Hedges

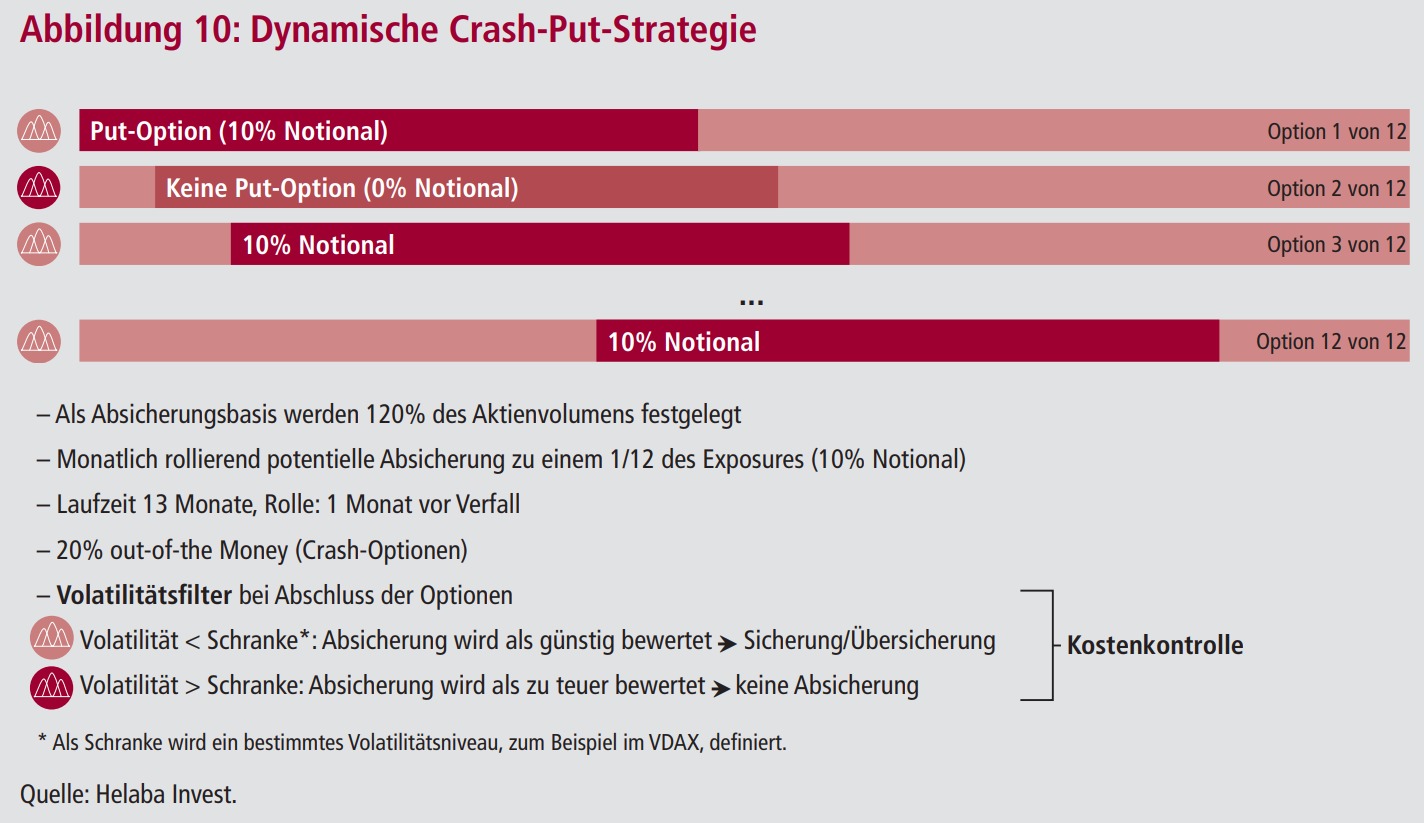

Tail Hedges ist der Oberbegriff für eine Reihe derivativer Strategien, die das Ziel verfolgen, bestimmte extreme Marktereignisse abzusichern. Wir möchten hier ein Beispiel für eine Absicherung eines Aktienmarktes vorstellen, die sogenannte Crash-Put-Strategie.

Dabei werden rollierend monatlich PutOptionen in Höhe von einem Zwölftel des festgelegten AktienExposures gekauft. Die Optionen sind dabei weit aus dem Geld und haben eine lange Laufzeit. Zur Kostenkontrolle werden die Optionen nur dann gekauft, wenn die implizite Volatilität des entsprechenden Aktienmarktes unterhalb einer gewissen Schwelle liegt. Abbildung 10 stellt den Prozess schematisch dar.

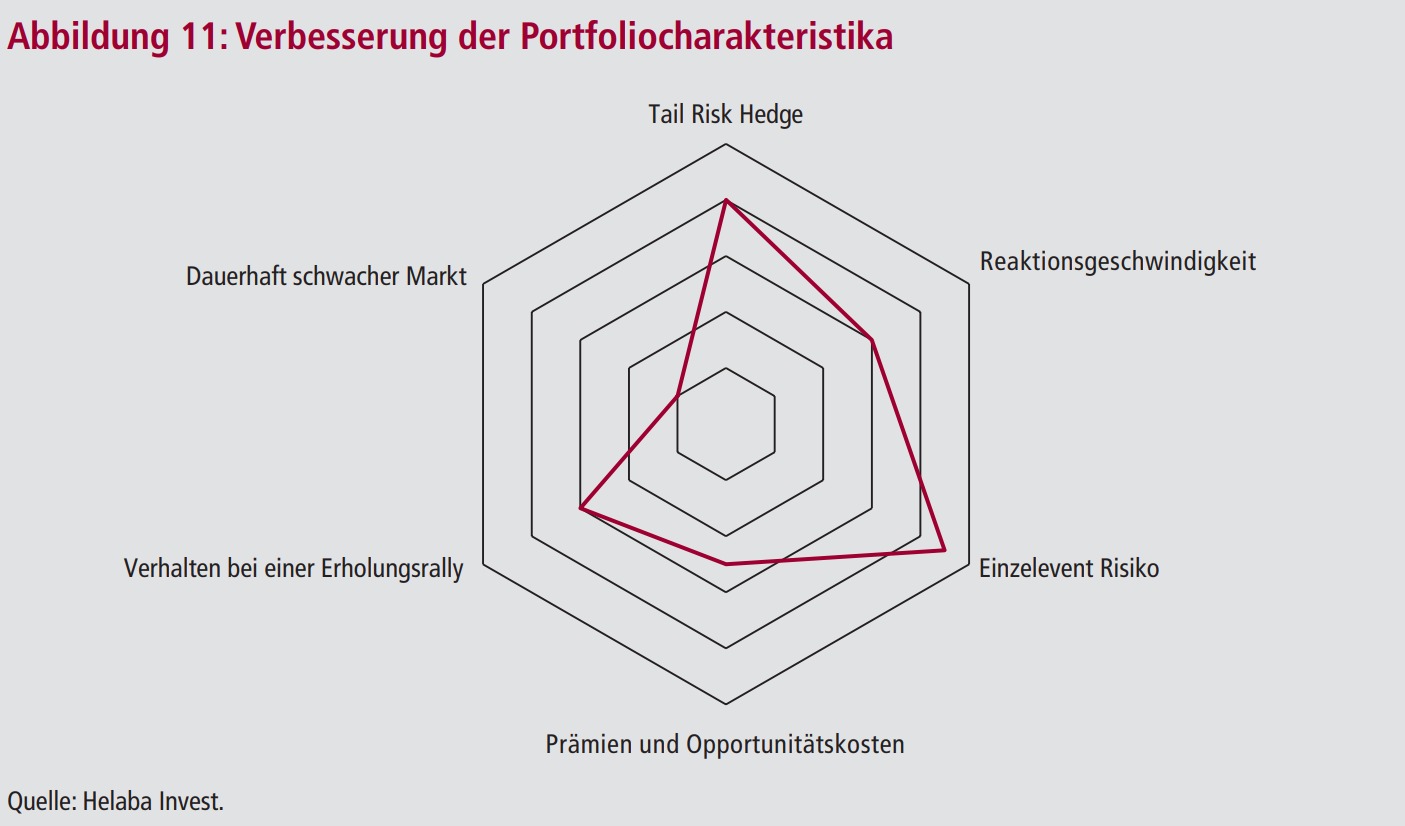

Der Aktienanteil eines Portfolios lässt sich mit dieser Strategie vorteilhafter ausrichten. Wie bereits im vorangegangenen Abschnitt ausgeführt, funktioniert diese Strategie besonders gut bei unerwartet auftretenden Einzelevents (zum Beispiel Corona oder Finanzkrise 2008), tut sich in einem dauerhaft fallenden Markt aber schwer, wie in der nachfolgenden Abbildung 11 verdeutlicht wird. Dabei zeigt die Linie die Stärken (Punkt weit außen) und Schwächen der Strategie (Punkt zur Mitte).

Strategien für den Wiedereinstieg

Für den Wiedereinstieg eignet sich ebenfalls eine Vielzahl von derivativen Strategien, die es Anlegern ermöglichen, nach einem weitestgehenden Verbrauch ihres Risikobudgets mit relativ kleinem Kapitaleinsatz wieder an Marktentwicklungen teilzunehmen. Als ein Beispiel lassen sich Käufe von Call Optionen nennen, die ein Portfolio wieder an einer Aktienmarkterholung in begrenztem Umfang teilnehmen lassen, ohne dabei zusätzliches Risikobudget in nennenswertem Umfang zu benötigen. Eine derartige Strategie bietet sich für ein Portfolio quasi als Starthilfe an, um Risikobudget in einem Umfang aufzubauen, das eine erste Auflösung der Vollsicherung erlaubt.

Fazit

Overlay-Strategien bieten Kapitalanlegern eine breite Auswahl an Möglichkeiten, ihre Portfolios noch besser an ihre individuellen Anforderungen auszurichten, ohne in die grundlegenden Strukturen und den Aufsatz tief eingreifen zu müssen. Der Aufsatz einer guten Overlay Strategie setzt dabei eine genaue Standortbestimmung voraus, um die gewünschten Portfolioeffekte abbilden zu können. Selbstverständlich sind auch einem Overlay dabei Grenzen gesetzt, und es verleiben immer Restrisiken, die eventuell doch zu größeren Verlusten führen können als gewünscht. Ein Overlay kann aber die Eintrittswahrscheinlichkeit derartiger Szenarien deutlich reduzieren.

Ebenso wichtig ist eine genaue Abwägung von Kosten und Nutzen einer OverlayStrategie. Hier müssen Anleger für sich eine Entscheidung treffen, auf wie viel Ertrag sie bereit sind zu verzichten, um die Risiken besser zu steuern.Mit der Investitionsgradsteuerung, den Tail Hedges und den Wiedereinstiegsstrategien wurden nur einige Beispiele für Umsetzungsmöglichkeiten skizziert.

Abschließend sei nochmals auf die Wichtigkeit einer sauberen Definition der Erwartungen und Zielsetzungen einer Anlage hingewiesen. Nur wenn alle Beteiligten darüber Klarheit und ein einheitliches Verständnis haben, sind die Weichen für ein erfolgreiches Management sowie Risikosteuerung gestellt.

Autoren:

Moritz Haack ist Senior Portfoliomanager im Bereich Overlay und Multi Asset. Er betreut institutionelle Overlay-Mandate mit Fokus auf derivative Sicherungsstrategien. Zudem betreut er Multi Asset Mandate mit Wertsicherung. Er hat einen Master der Stockholm School of Economics in Finance mit Schwerpunkt Investment Management.

Joachim Alt ist Produktmanager für Multi Asset und Overlay. Er betreut die Investmentstrategien und unterstützt das Portfolio- und Relationship Management bei Kundenanfragen. Bevor er 2022 zur Helaba Invest kam, war er bei Union Investment und Deutsche Asset Management (heute DWS) in der Betreuung von Investment Consultants und im RfP Management tätig. Er ist Diplom-Betriebswirt (FH), CIIA, CEFA.