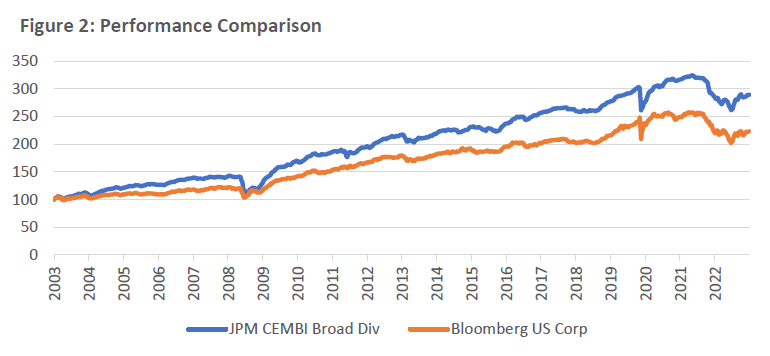

Die historische Volatilität von Unternehmensanleihen aus Schwellenländern war in den letzten Jahren tendenziell geringer als beim US-Unternehmensindex. Die Volatilität des J.P. Morgan Corporate EMBI Broad Diversified Composite Index (EM Corporates) lag in den letzten 10 und 20 Jahren bei 4,9 Prozent beziehungsweise 5,4 Prozent, während der Bloomberg Barclays US Corporate Index (US Corporates) bei 6,7 Prozent beziehungsweise 6,1 Prozent lag. In Bezug auf die Wertentwicklung übertrafen die Unternehmensanleihen aus Schwellenländern den US-Unternehmensindex mit einer annualisierten Rendite von 5,5 Prozent über 20 Jahre gegenüber 4,1 Prozent bei den US Corporates. Diese und die Folgenden Informationen entstammen einer aktuellen Analyse von Blue Orchard.

Die risikobereinigten Renditen, gemessen anhand der Sharpe Ratio, zeigen, dass Unternehmensanleihen aus Schwellenländern im Vergleich zum US-Unternehmensindex besser abschneiden. Die Sharpe Ratio der EM-Unternehmensanleihen lag über 10 beziehungsweise 20 Jahre bei 0,41 beziehungsweise 0,78, während die Sharpe Ratio des US-Unternehmensindex bei 0,19 beziehungsweise 0,46 lag. Das bedeutet, dass Anleger für das Risiko, das sie bei Unternehmensanleihen aus Schwellenländern eingehen, mit höheren Renditen entschädigt wurden.

Zusammenfassend zeigt sich, dass die Rendite und Volatilität von Unternehmensanleihen aus Schwellenländern im Vergleich zu US-Unternehmensindizes positiv abschneiden.

Um die Wertentwicklung von Unternehmensanleihen aus Schwellenländern zu verstehen, ist es wichtig, verschiedene Faktoren zu berücksichtigen. Ein entscheidender Faktor ist das Wirtschaftswachstum in den Schwellenländern selbst. In den Jahren 2013-2022 verzeichneten Schwellenländer im Durchschnitt ein Wachstum von 4,1 Prozent im Vergleich zu 1,8 Prozent bei fortgeschrittenen Volkswirtschaften. Durch das anhaltende Wachstum verbessern sich die Aussichten für Unternehmen in Schwellenländern, ihre Schuldenverpflichtungen zu erfüllen.

Auch die Kreditqualität von Unternehmensanleihen aus Schwellenländern hat sich im Laufe der Zeit verbessert. Eine Studie von J.P. Morgan zeigt, dass die Verschuldung der globalen Schwellenländer zurückgegangen ist, und der Nettoverschuldungsgrad fiel von 2,1x im Jahr 2016 auf 1,1x bis Ende 2022. Ein weiterer wichtiger Aspekt ist die geringere Duration von Unternehmen in Schwellenländern im Vergleich zu US-Unternehmen. Eine niedrigere Duration führt zu geringerer Zinssensitivität, geringerer Volatilität und damit zu besseren risikobereinigten Renditen. Die Duration von EM-Unternehmensanleihen lag Ende April 2023 laut Bloomberg bei 4,3 Jahren im Vergleich zu 7,2 Jahren für den US Corporate Index.

Zusätzlich führt die breitere Diversifizierung des Anlageuniversums zu einer besseren risikobereinigten Rendite. Die idiosynkratische Natur der Renditen in den Schwellenländern ermöglicht eine stärkere Streuung auf universeller Ebene und eine geringere Volatilität bei gleicher Risikoprämie.

Insgesamt spielen das Wirtschaftswachstum, die verbesserte Kreditqualität, die geringere Duration und die breitere Diversifizierung eine Rolle bei der positiven Wertentwicklung von Unternehmensanleihen aus Schwellenländern.

Zusammenfassend lässt sich sagen, dass Unternehmensanleihen aus Schwellenländern trotz ihres Rufes als riskant historisch gesehen weniger volatil waren als der US-Unternehmensindex und höhere risikobereinigte Renditen erzielt haben. Obwohl es auch Risiken gibt, sollten die verbesserten Kreditgrundlagen und das wirtschaftliche Wachstumspotenzial der Schwellenländer berücksichtigt werden. Für Anleger, die Diversifizierung und höhere potenzielle Renditen anstreben, können EM-Unternehmensanleihen eine attraktive Ergänzung ihres Portfolios darstellen. Ein aktives Management ist besonders geeignet, um Schwellenländeranleihen zu verwalten, da die Streuung über verschiedene Regionen genutzt werden kann, um das Portfolio dynamisch an sich ändernde Marktbedingungen anzupassen. Durch lokales Fachwissen und aktive Überwachung der Kreditwürdigkeit eines Unternehmens können Risiken besser kontrolliert und Chancen besser genutzt werden.