Im Sommer 2014 unterschritt die Rendite der 10-jährigen Deutschen Bundesanleihe die 1-Prozent-Marke und führte das Umfeld festverzinslicher Anleihen in eine langjährige Phase der Niedrigzinsen. Acht Jahre später trieben die Pandemie, die Lieferkettenprobleme und der Krieg in der Ukraine den Zins wieder in die Höhe, allein im Jahr 2022 um fast 3 Prozentpunkte. Für uns als Investoren gilt es, dieses Umfeld für unsere Kunden chancenorientiert zu nutzen.

Langfristige Sicherung mittels langlaufender Anleihen

Nachdem die langfristige Sicherung des vorliegenden Renditeniveaus mittels langlaufender Anleihen im Niedrigzinsumfeld an Attraktivität verloren hatte, wird diese Anlagestrategie nun wieder verstärkt nachgefragt. Besonders für Versicherungen und Pensionskassen mit langen Verbindlichkeiten ist diese Strategie attraktiv, um die Zinsabhängigkeit zwischen Aktiva und Passiva auszugleichen (LDI – Liability Driven Investment). Zur fast vollständigen Absicherung gegen Zinsänderungsrisiken können ergänzend synthetische Produkte wie Zins- oder Inflationsswaps eingesetzt werden. Zudem lohnt sich oft der Einsatz passgenauer Strategien, bei denen die aus der Anlage zu erwarteten Auszahlungen den zukünftigen Liquiditätsanforderungen des jeweiligen Unternehmens entsprechen (CDI – Cashflow Diven Investment). In diesem Fall werden Anleihen mit verschiedenen Auszahlungszeitpunkten in der Zukunft so gekauft und bis zur Endfälligkeit gehalten, dass die Rückzahlung frühzeitig vor den langfristigen Zahlungsverpflichtungen erfolgt.

Oftmals handelt es sich bei diesen langfristigen Verbindlichkeiten um Pensionsverpflichtungen. Dabei sind unter anderem die bilanziellen Anforderungen der internationalen Rechnungslegung (IAS 19) zu beachten: Der nach der „projected unit credit method“ zu ermittelnde versicherungsmathematische Sollwert der Pensionsverpflichtung ist der „present value of the defined benefit obligation“ (DBO), der dem Barwert der zum Bewertungsstichtag erdienten und somit vergangenen Berichtsperioden zuzurechnenden Anwartschaften entspricht.

Bilanzielle Auswirkungen der Neubewertung möglichst gering halten

Für die Diskontierung wird nach IAS 19 die langfristige Rendite hochwertiger festverzinslicher Unternehmensanleihen („high quality corporate bonds“) zum Bewertungsstichtag herangezogen. Nach übereinstimmender Auffassung von IASB und IFRS IC handelt es sich beim in IAS 19.83 verwendeten Begriff „high quality“ nicht um einen relativen, sondern um einen absoluten Qualitätsmaßstab. Im Zeitverlauf hat sich, nicht zuletzt in Analogie zu den relevanten USGAAP Vorschriften, die Meinung etabliert, dass Unternehmensanleihen mit mindestens AA-Rating als hochwertige festverzinsliche Unternehmensanleihen gelten. Eine angesichts der Erosion des AAAnleihenmarktes im Zuge der Euro-Schuldenkrise in den Jahren 2012 und 2013 geführte Diskussion hierzu blieb damit weitgehend ergebnislos.

Um die bilanziellen Auswirkungen der Neubewertung von DBO und Planvermögen möglichst gering zu halten, ist es zweckdienlich, beim Portfolioaufbau des Planvermögens neben der Fristenkongruenz (CDI-Ansatz) auch diesem hohen Qualitätsanspruch an die Anleiheemittenten Rechnung zu tragen.

Durch das Halten von Anleihen bis zur Endfälligkeit sind die realisierten Erträge grundsätzlich vor Zinsänderungen geschützt. Diese wirken sich lediglich auf die zwischenzeitliche Bewertung aus, haben aber keinen direkten Einfluss auf den Anlageerfolg. Nur der Ausfall von Kupons oder der Rückzahlung (sogenannter Default) ist Kernrisiko dieser Strategie, weshalb die Auswahl der einzelnen Titel und deren Streuung entscheidend ist. Um Ausfallrisiken so gering wie möglich zu halten, ist eine vorhergehende gründliche Analyse jedes Emittenten elementar. Die Bestände müssen zudem laufend vom jeweiligen Portfoliomanager überwacht und bei einer unerwünschten Entwicklung rechtzeitig gegen gleich rentierende Anleihen ausgetauscht werden. Jede Strategie kann zudem zusätzliche Erträge erwirtschaften, wenn der Manager Anleihen gegen höher rentierende austauscht, ohne dabei das Gesamtrisiko des Fonds zu gefährden.

Diversifikation durch Unternehmensanleihen

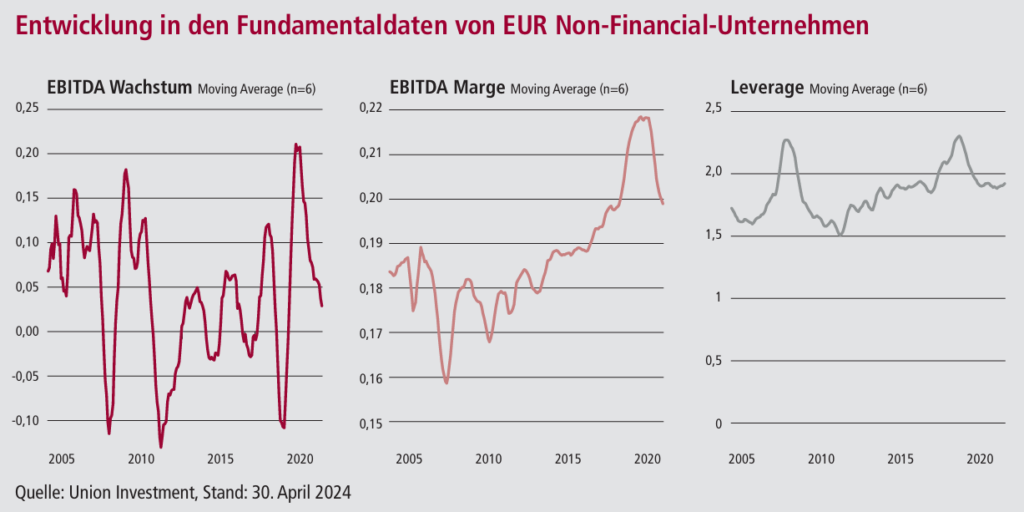

Im aktuellen Umfeld bieten Unternehmensanleihen einen risikoadjustierten attraktiven Renditeaufschlag gegenüber üblichen Staatsanleihen. Außerdem ermöglichen Unternehmensanleihen dank regelmäßiger Berichterstattung zur Geschäftsentwicklung eine gute Basis für eine gründliche Fundamentalanalyse. Darüber hinaus verbessern ein steigendes Emissionsvolumen und eine wachsende Zahl von Unternehmensanleihe-Emittenten stetig die Diversifikationsmöglichkeiten.

Entscheidend für eine erfolgreiche Investition in Unternehmensanleihen ist der Risikoaufschlag, der für das zusätzliche Emittentenrisiko bezahlt wird. Dieser kann zwar zusätzliche Volatilität in die Anlage bringen, war aber in den letzten Jahren recht stabil, selbst in einem Umfeld mit großen geopolitischen Herausforderungen. Aktuell sind die hohen Zinsen eine Herausforderung für Unternehmen, wenn diese auslaufende Anleihen am Markt mit neuen, höheren Zinsverpflichtungen refinanzieren müssen. Es zeigt sich aber, dass sich dies primär auf einige Emittenten im Hochzinsbereich beschränkt und die Emittenten von Investment-Grade-Anleihen (BBB3 oder besser) hier von negativen Effekten verschont geblieben sind. Zudem haben sich viele Unternehmen bereits im Zuge der Pandemie robuster aufgestellt, zum Beispiel durch eine reduzierte Kostenbasis, weniger zyklische Erträge oder einem höheren Liquiditätsbestand.

Unternehmensanleihen als Basis für gründliche Fundamentalanalyse

Beimischung höher rentierlicher Unternehmensanleihen

In den Monaten nach der Pandemie stieg das jährliche Ertragswachstum dank schwacher Vergleichsjahre deutlich und ist auch aktuell signifikant positiv. Dies zeigen auch die Ertragsmargen, welche sich auf einem historisch sehr hohen Niveau befinden. Die Verschuldung konnte deutlich verringert werden. All das spricht für eine Beimischung höher rentierlicher Unternehmensanleihen zu den klassischen Staatsanleihen im Portfolio. Auf Anleihen von Staaten würde aber nicht verzichtet werden, denn der Markt für Unternehmensanleihen ist vor allem durch Laufzeiten mit bis zu zehn Jahren geprägt. Für Zahlungsanforderungen, die weiter in der Zukunft liegen, würden entsprechend Staatsanleihen zu bestehenden, langlaufenden Unternehmensanleihen beigemischt werden. Das grundsätzlich stabilere Rating und das geringere Risiko der Staatsanleihen erlauben es somit, das Risiko am längeren Ende zu reduzieren. Es zeigt sich aber auch, dass der Markt für europäische Unternehmensanleihen im längeren Laufzeitenbereich wächst und so für mehr Diversifikationsmöglichkeiten sorgt.

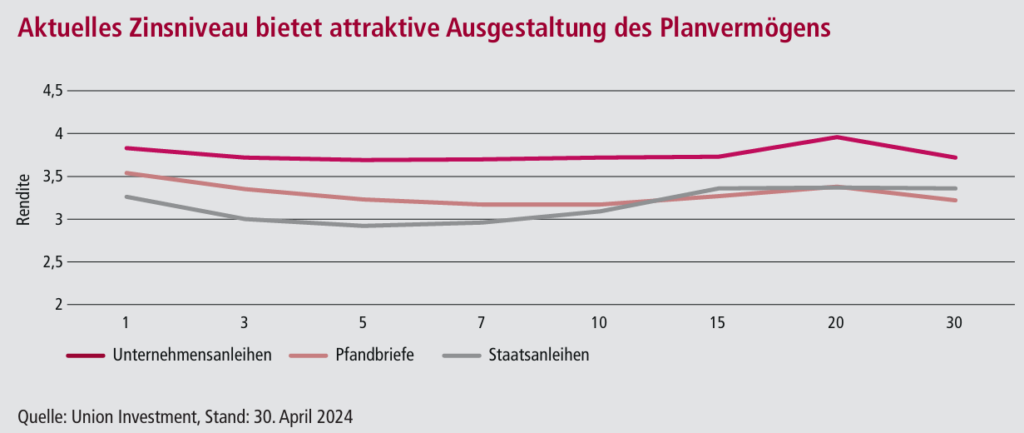

Attraktives Renditeumfeld des Planvermögens

Ein weiterer positiver Effekt im aktuellen Umfeld ist die recht flache Zinsstruktur der festverzinsten Anlagen, welche es erlaubt, für fast alle Anlagehorizonte passende Investitionen zu finden. Dies gilt nicht nur für längere Laufzeiten (über zehn Jahre), welche sinnvoll sind, um das aktuelle Renditeniveau und den Mehrertrag der Unternehmensanleihen für eine längere Frist zu sichern, sondern auch für die kürzeren Laufzeiten von null bis fünf Jahren. Diese Struktur ist daher besonders bei CDI-Strategien vorteilhaft, welche bereits in den kommenden Jahren Auszahlungstermine benötigen.

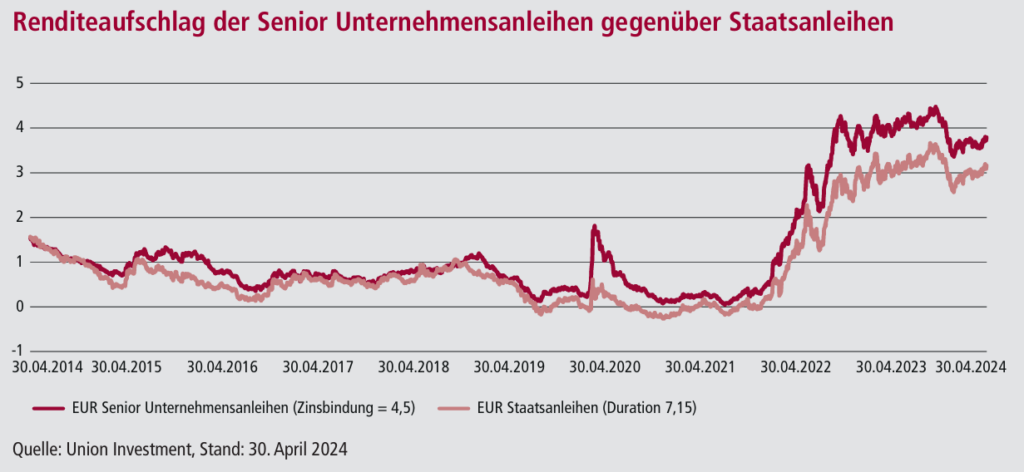

Der höhere Ertrag der Unternehmensanleihen hat sich in den letzten Monaten etwas zurückentwickelt, befindet sich jedoch aktuell noch immer auf einem Niveau, welches das zusätzliche Risiko überkompensiert. Vergleicht man die Rendite von in Euro denominierten Investment-Grade-Senior-Anleihen mit denen von Euro-Staatsanleihen, zeigt sich ein Renditeaufschlag von derzeit mehr als 60 Basispunkten. Dieser Aufschlag wird zudem mit einer um 2,5 Jahre kürzeren Zinsbindung erzielt.

Flache Zinsstruktur für fast alle Anlagehorizonte

Charakteristika von Cashflow-driven Investments

Grundlage für eine Cashflow-driven-Strategie sind bekannte Zahlungsanforderungen in der Zukunft. Ob diese viertel-, halb- oder – wie hier – ganzjährig bedient werden sollen, macht für die Strategie keinen wesentlichen Unterschied und lässt sich sehr individuell gestalten. Auch kann diese verwendet werden, wenn die Auszahlungen nur für die nächsten paar Jahre bekannt sind und der restliche Teil wegen eines längeren Zeithorizontes und der damit einhergehenden Ungenauigkeit nicht fest bestimmt werden kann. Zudem kann ganz individuell entschieden werden, ob überschüssige Liquidität zu jedem Zeitpunkt mitausgezahlt wird oder in spätere Laufzeiten reinvestiert werden soll.

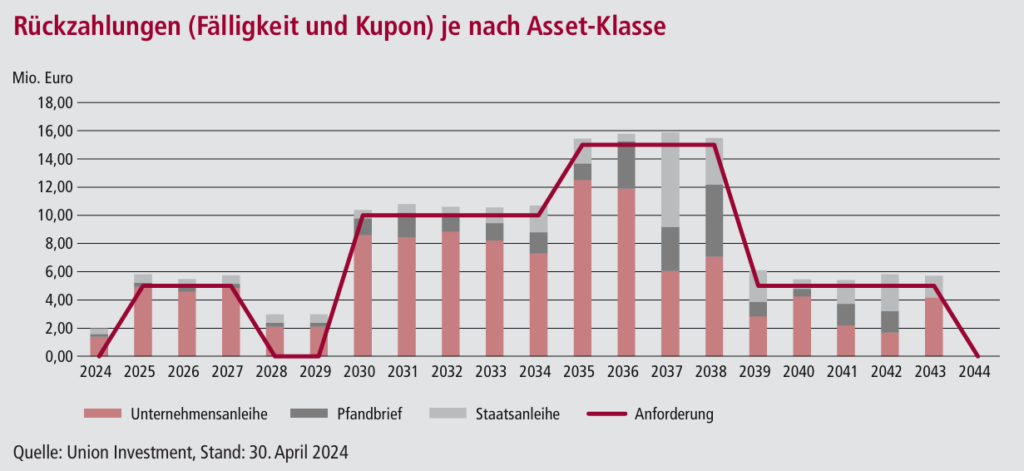

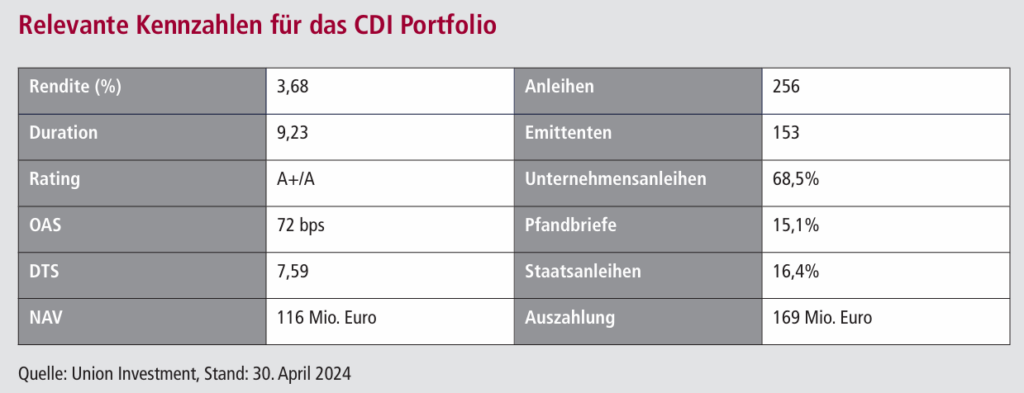

Jährliche Auszahlungen über die nächsten 19 Jahre

In unserem exemplarischen Portfolio sind jährliche Auszahlungen über die nächsten 19 Jahre vorgegeben. Die Zahlungstermine können dabei in einem individuellen Rhythmus stattfinden. In der folgenden Darstellung sollen repräsentativ die relevanten Eckpunkte vorgestellt werden. Ein zentraler Aspekt ist, dass länger laufende Anleihen durch ihre Kupons die vorherliegenden Auszahlungstermine bis zur jeweiligen Endfälligkeit der Anleihen mitfinanzieren sollen. Somit wird ein Portfolio zu jedem Termin Rückzahlungen erzielen, auch wenn zu diesem keine Auszahlung angedacht ist (wie hier in den Jahren vier und fünf).

Da die kurz- und mittelfristigen Auszahlungen auch von dem Kreditrisiko der länger laufenden Anleihen abhängig sind, ist es umso wichtiger, hier möglichst stabile Emittenten auszuwählen. In diesem Portfolio wird dies unter anderem durch eine Beimischung von Staatsanleihen am langen Ende sowie eine verringerte Investition in Anleihen mit einem Rating von BBB1 bis BBB3 erzielt.

In jedem Fall sind die Anleihen nicht immer an denselben Tagen fällig, an denen auch Auszahlungsforderungen anstehen. Wichtig ist hier, zwischen Wiederanlagerisiko und Kursrisiko zu unterscheiden. Wird die Anleihe nach der Zahlungsanforderung fällig, muss diese vor Fälligkeit verkauft werden, und der Investor ist möglicherweise – wenn auch beschränkt – von Zins- und Kursschwankungen betroffen. Werden Anleihen zu früh fällig und erfolgt die Auszahlung später als erwartet, erhöhen sich die Opportunitätskosten und das Wiederanlagerisiko. Im letzteren Fall handelt es sich aber um entgangene Gewinne und nicht um mögliche Verluste. Letztere sind bei einem defensiveren bzw. kalkulierbaren Ansatz und aufgrund der asymmetrischen Gewinnverteilung von Anleihen zu bevorzugen. Ist der grundlegende Rahmen festgelegt, liegt es in der Verantwortung des Fondmanagers, die Titel entsprechend des Risikobudgets und der Cashflow-Anforderungen auszuwählen.

Da diese Form von Portfolios einen geringen Turnover produzieren soll, stellt sich die Frage, inwieweit hier aktives Management für diese Form der Investition nötig ist. Wesentlich für den Anlageerfolg ist die erfolgreiche Emittentenauswahl anhand einer umfangreichen Fundamentalanalyse. Hierfür ist der Zugang zum Management der Firmen essenziell. Ein breit aufgestelltes Portfoliomanager-Team mit langjähriger Kapitalmarkterfahrung bietet daher bei der Steuerung dieser Mandate große Vorteile.

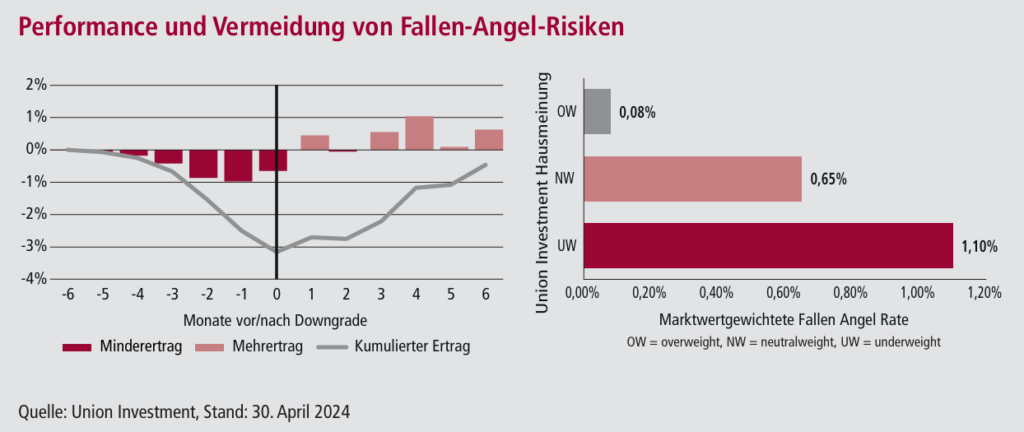

Es ist nicht immer sinnvoll, Anleihen zum Zeitpunkt des Downgrades zu verkaufen.

Startpunkte für die Fundamentalanalyse sind Primärquellen, das heißt die von den Unternehmen selbst veröffentlichen Informationen sowie Meetings mit dem Management. Dazu kommt Research, welches sich mit der jeweiligen Branche und Region beschäftigt. Zusätzliche Einblicke liefert das Research von Volkswirten, Aktien- und ESG-Experten.

Bei einem Ansatz wie dem oben beschriebenen bildet die richtige Einschätzung des Ausfallrisikos die Kernaufgabe. Bevor jedoch ein Unternehmen ausfällt, wird es in den meisten Fällen zunächst von einem guten Rating (BBB- oder besser) in den Hochzinsbereich hinabgestuft. Solche Unternehmen werden als Fallen Angels bezeichnet. Es hat sich in der Vergangenheit gezeigt, dass es nicht immer sinnvoll ist, Anleihen zum Zeitpunkt des Downgrades zu verkaufen. Denn häufig werden diese Anleihen einige Zeit später von Investoren mit Fokus auf den Hochzinsbereich gesucht, was sich wiederum positiv auf die Preisentwicklung nach der Herabstufung auswirkt. Zudem muss aus einem Fallen Angel nicht zwingend ein Ausfallkandidat werden.

Die Entwicklung in den vergangenen Jahren belegt, dass sich durch intensives Research und aktives Management das Ausfallrisiko in einem gegebenen Portfolio deutlich reduzieren lässt, ohne dabei ausschließlich in sehr defensive Anleihen zu investieren. Denn würde man sich als Investor auf solche Emittenten beschränken, würde dies den laufenden Ertrag signifikant schmälern.

Fremdwährungen und Optionalitäten bei Einzeltiteln

Der Markt für festverzinste Anleihen lässt sich nicht nur in Staats- und Unternehmensanleihen klassifizieren. Darüber hinaus gibt es die Unterteilung der Anleihen in verschiedene Währungen oder Senioritäten, die der Portfoliomanager bei der Einzeltitelauswahl berücksichtigt. Während Anleihen von staatlichen Institutionen meist alle pari passu zueinander sind, das heißt, während hier keine feste Rangfolge im Falle eines Zahlungsausfalls vorliegt, ist das Fremdkapital von Industrieunternehmen und Banken oft unterteilt. Bei Industrieanleihen spricht man hier von Senior- und Hybridanleihen. Fällt ein Unternehmen aus, so erhalten Letztere erst Rückzahlungen, sofern das komplette Senior-Fremdkapital bedient werden konnte. Dieses erhöhte Risiko wird mit einem grundsätzlich höheren Kupon während der Laufzeit vergütet. Die gleiche Logik existiert auch bei Bankanleihen. Hier unterteilt sich die Seniorität der Anleihen jedoch in mehr als zwei Gruppen. Über all diesen Anleihen stehen zudem noch die von der gesetzlichen Einlagesicherung geschützten Einlagen der Kunden.

Industrienachränge und Senior-NonPreferred-Papiere von Banken

Die Seniorität der Anleihe allein stellt grundsätzlich kein Problem bei einem Cashflow-orientierten Ansatz dar, denn die Nachrangigkeit erlaubt oft ein höheres Renditepotential bei gleichen fundamentalen Risiken für die Unternehmen. Beinhaltet die gewünschte Strategie aber feste Auszahlungsanforderungen zu bekannten Terminen (CDI) oder eine feste Endfälligkeit, zu welcher sämtliches Kapital ausgezahlt wird, wirken sich die bei Nachranganleihen enthaltenen Optionalitäten negativ auf das Rendite-Risiko-Verhältnis aus. Viele Industrienachränge sowie sogenannte Senior-Non-Preferred-Papiere von Banken geben den Emittenten die Option, eine Anleihe meist ein oder mehrere Jahre vor der juristischen Endfälligkeit zurückzukaufen. Dieses Call-Risiko würde dazu führen, die Liquidität früher als gewünscht zu erhalten und weitere, höhere Kupons zu verlieren. Ändert sich das allgemeine Renditeniveau bis zu diesem Zeitraum, kann das Geld nicht mehr zur ursprünglich geplanten Rendite angelegt werden (Wiederanlagerisiko). Zudem würde dies den Turnover des Portfolios negativ beeinflussen. Daher bieten sich Nachranganleihen in der Regel nicht für CDI-Anlagestrategien an. Ein Wetten auf diesen Call würde im Falle eines Nichteintretens (Extension-Risiko) zudem den Investor unerwünscht dem Kursschwankungsrisiko aussetzen, dem man mit dem CDI-Format grundsätzlich ausweichen möchte.

Fremdwährungsanleihen mit zusätzlicher Währungsabsicherung

Eine andere Sub-Asset-Klasse, welche in diesem Format einen deutlichen Mehrwert ohne zusätzliches Risiko bieten kann, sind Fremdwährungsanleihen mit zusätzlicher Währungssicherung. Es zeigt sich oft, dass Anleihen eines Emittenten mit ähnlicher Laufzeit, aber unterschiedlichen Währungen, nach der Währungssicherung nicht auf dem gleichen Renditeniveau handeln. Konkret: Während eine kurzlaufende Anleihe von Walt Disney in Euro zum Beispiel eine Rendite von circa 3,9 Prozent erzielt, kann eine ebenfalls kurze Anleihe vom selben Emittenten in US-Dollar nach Währungssicherung etwa 4,3 Prozent erzielen. Bei gleichem Risiko lassen sich also 0,4 Prozent mehr Ertrag erzielen. Wichtig ist hier, dass die Währungssicherung auf Endfälligkeit vorgenommen wird und die Kuponzahlungen der Anleihen entsprechend berücksichtigt werden. Ist dies erfolgt, lässt sich der Mehrertrag ohne Fremdwährungsrisiko erzielen. Während diese Differenzen auch bei länger laufenden Anleihen vorliegen, erlaubt der Fokus auf kürzere Anleihen eine deutlich geringere Margenanforderung. Diese kurzfristigen Investitionen lassen sich vor allem nutzen, wenn Anleihen einige Monate vor einer feststehenden Auszahlung fällig werden.

Messung des Fondserfolgs

Während die Einschätzung der fundamentalen Situation der einzelnen Emittenten und die Herangehensweise bei Einzeltitelentscheidungen bereits angesprochen wurden, gilt es bei Anleihe-Investments über einen Fonds auch das Gesamtkonstrukt zu managen und regelmäßig das Risiko zu kontrollieren. Denn das Ziel der Strategie ist es, dass der Fonds in Summe alle gewünschten Anforderungen, also vor allem die Rückzahlungsansprüche, erfüllen kann.

Eine gängige Kontrollmaßnahme ist, zu analysieren, wie der Zahlungsstrom der aktuellen Investitionen gegenüber den zukünftigen Zahlungsforderungen aussieht. Das Ziel ist, hier stets einen Überschuss zu generieren, damit die Anforderungen jederzeit gedeckt sind. Durch aktives Austauschen der Anleihen kann zudem ein zusätzlicher Performance-Beitrag erzielt, gemessen und mit zuvor vorliegenden Risikokennzahlen bemessen werden.

Weiterhin stehen gängige Risikoanalyse-Tools zur Verfügung, mit Übersichten zur Rating-, Länder- und Sektorallokation, aber auch klassische Risikokennzahlen wie Value-at-Risk und StressszenarienAnalysen. Titel mit auffällig großen Risikobeiträgen können über diesen Ansatz identifiziert, fortlaufend beobachtet oder rechtzeitig ausgetauscht werden.

Einbeziehung von Nachhaltigkeitsaspekten

Eine weitere Methode, um das Risiko des Fonds zu beeinflussen, ist die Verwendung eines Nachhaltigkeitsansatzes, welcher zum Beispiel eine Zertifizierung nach Artikel 8 der EU-Offenlegungsverordnung erlaubt. Dadurch kann der Investor die Anlage entsprechend in die eigene Nachhaltigkeitsstrategie einbeziehen.

Zertifizierung nach Artikel 8 der EU-Offenlegungsverordnung

Eine Berücksichtigung von Nachhaltigkeitsaspekten beeinflusst hauptsächlich das Risiko des Portfolios. Die Regulierung und vermehrte Auflagen für Unternehmen werden langfristig einige

Geschäftsmodelle in Frage stellen. Daher ist es besonders bei Investitionen mit langem Anlagehorizont wichtig, bereits heute bei Investitionsentscheidungen die Nachhaltigkeit der Emittenten miteinzubeziehen. So können Investoren bei der Anlage in Anleihen Risiken langfristig reduzieren, ohne auf eine gute Diversifikation und attraktive Renditen zu verzichten.