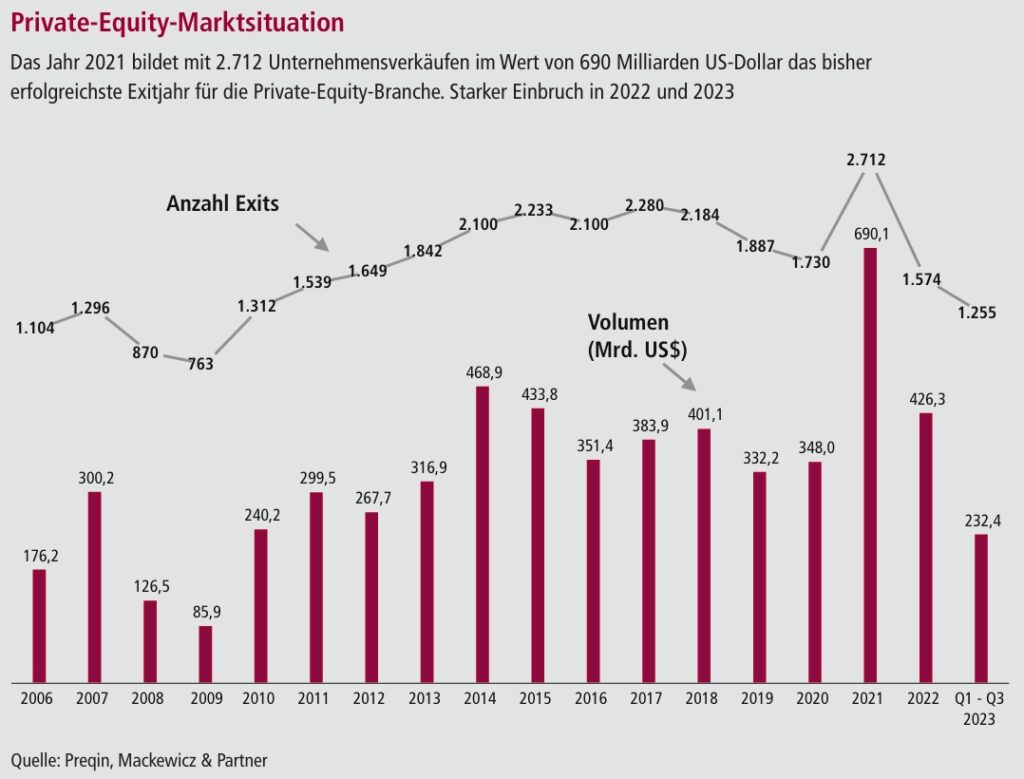

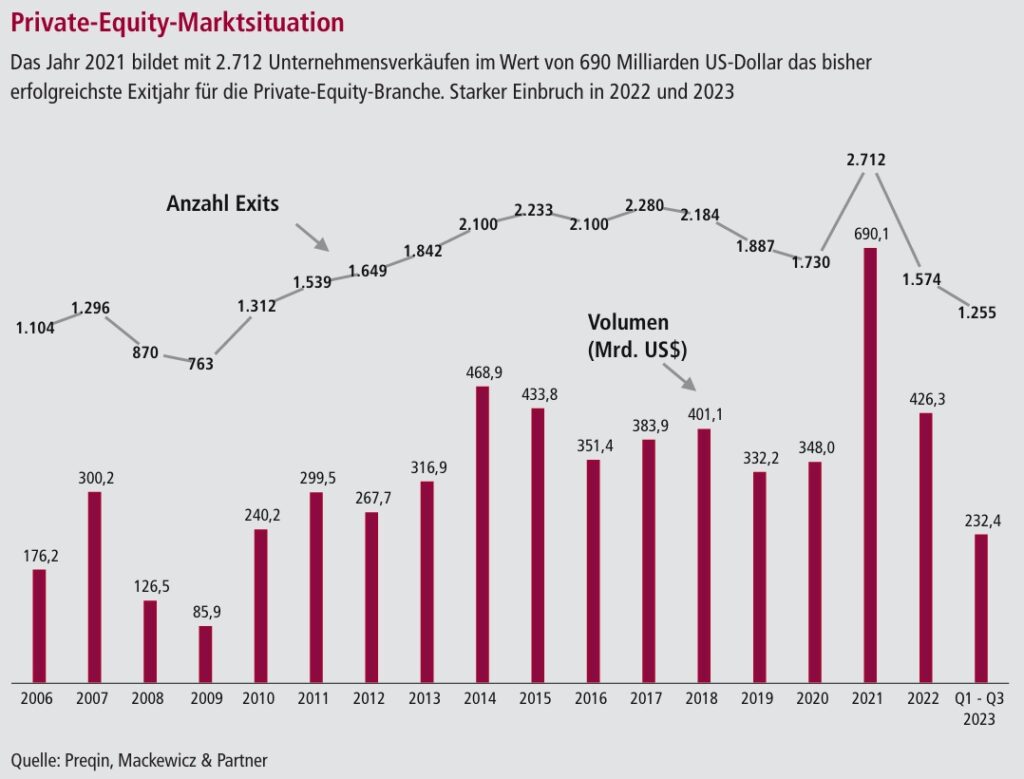

Wenig überraschend sinken in Zeiten der Rezession üblicherweise die Preise für Unternehmen aufgrund geringerer Nachfrage und schwächerer Gewinnaussichten. Damit sinken auch der Investitions druck und die Bereitschaft, hohe Preise zu akzeptieren. Vor diesem Hintergrund haben sich die Exit-Aktivitäten der Private-Equity Gesellschaften praktisch weltweit deutlich verlangsamt.

Exit-Aktivitäten der Private-Equity Gesellschaften haben sich weltweit verlangsamt

In der Kunst und Literatur und auch in der Welt der alternativen Investments wird das Konzept des Perpetuum Mobile als Symbol für ewige Bewegung oder Fortdauer verwendet. Der Begriff „Perpetuum Mobile“ bezieht sich auf eine hypothetische Maschine oder Vorrichtung, die in der Lage ist, kontinuierlich Energie zu erzeugen und sich selbst in Bewegung zu halten, ohne dass externe Energiezu fuhr erforderlich ist. Wissenschaftler wissen, das Perpetuum Mobiles den Gesetzen der Thermodynamik widersprechen, denn Energie kann nicht aus dem Nichts entstehen. Dieser Erkenntnis ist man sich auch in der Private-Equity-Branche wieder bewusst geworden.

Der Cocktail aus Inflation, höheren Zinsen, Lieferengpässen, Personalsorgen sowie Kriegen in der Ukraine und im Nahen Osten mit einer daraus resultierenden Energieknappheit hat die Wirtschaftsleistung in den Industrieländern in 2023 schrumpfen lassen. Mit dem gestiegenen Zinsniveau sind nun Anleihen wieder attraktiver und reduzieren das Chance-Risiko-Verhältnis für Aktien und Private Equity. In der Beteiligungsbranche verteuern die gestiegenen Zin sen zudem den Einsatz von Fremdkapital und reduzieren die Eigenkapitalrendite einzelner Transaktionen aufgrund der vorsichtigeren Nutzung von Leverage. Hinzu kommt die Zurückhaltung der Banken mit der Kreditvergabe an Unternehmen. Unter diesen Bedingungen können Unternehmenskäufer ihre Investitionsziele nur erreichen, wenn die Verkäufer ihre Preisvorstellungen reduzieren. Aktuell befinden wir uns immer noch in einem Anpassungsprozess, der vor dem Hintergrund der makroökonomischen Weltlage durch aus noch das gesamte Jahr 2024 anhalten kann. Die Haltedauer der Unternehmen in den Fonds der Private Equity Manager haben sich vor diesem Hintergrund zuletzt deutlich verlängert.

Das Perpetuum Mobile von Private Equity ist aus dem Tritt geraten

In Zeiten einer wirtschaftlichen Rezession sinken üblicherweise die Preise für Unternehmen aufgrund einer geringeren Nachfrage und der schwächeren Gewinnaussichten. Dadurch reduziert sich der Investitionsdruck, und die Investoren sind weniger bereit, hohe Preise zu akzeptieren. Vor diesem Hintergrund haben sich die Exit Aktivitäten der Private-Equity-Gesellschaften deutlich verlangsamt, und die Investoren erhalten weniger Rückflüsse aus ihren bestehen den Fondsbeteiligungen, womit in der Folge auch weniger Commitments für neue Fonds verbunden sind.

Konnten Private-Equity-Fonds im Ausnahmejahr 2021 weltweit noch 2.712 Unternehmen im Wert von 690 Milliarden US-Dollar veräußern, so sind die Exitaktivitäten in 2022 auf 426 Milliarden US-Dollar und die ersten drei Quartale in 2023 (232 Milliarden US-Dollar) deutlich geringer ausgefallen.

Das Marktumfeld für die Fundraising-Aktivitäten von Private-Equity Fonds ist im Augenblick so schwierig, wie seit der Finanzkrise nicht mehr. Laut Preqin konnten in den ersten neun Monaten des Jahres 2023 nur noch 620 Fonds mit einem Gesamtvolumen von ungefähr 510 Milliarden US-Dollar eingeworben werden gegenüber fast 1.900 Fonds und 730 Milliarden US-Dollar im bisherigen Rekordjahr 2021: Insbesondere im Venture-Capital-Bereich hat sich die Zahl der Fonds, die in 2022 und 2023 erfolgreich Kapital einwerben und schließlich geschlossen werden konnten, deutlich reduziert.

Die besten Voraussetzungen für das erfolgreiche Fundraising eines neuen Fonds bilden ein guter Track Record und die Investorenbasis der Vorgängerfonds. Erfolgreiche Exits und regelmäßige Ausschüttungen an die Investoren sind die besten Argumente für einen neuen Fonds.

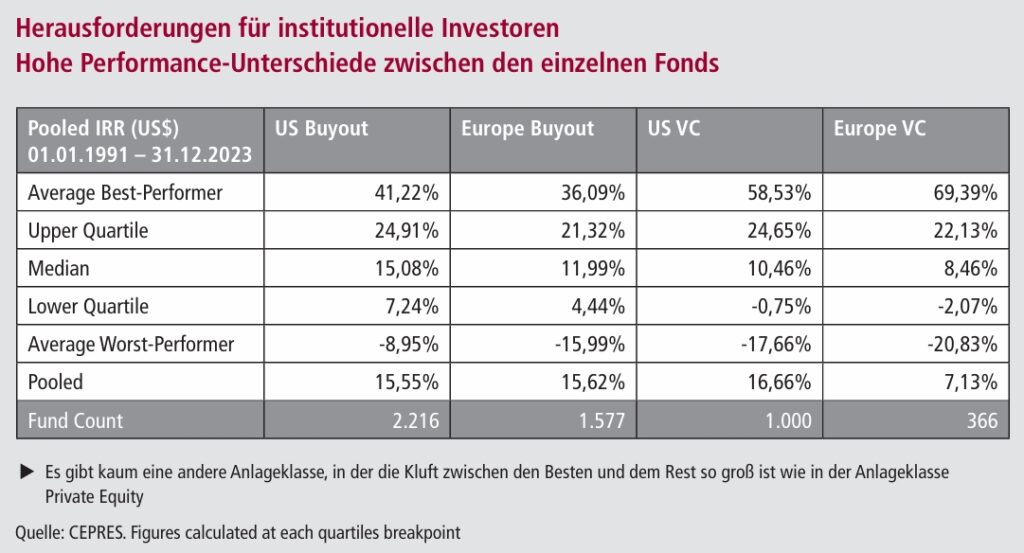

Aus Investorensicht ist allerdings Vorsicht geboten: In wohl keiner anderen Anlageklasse sind die Unterschiede zwischen den besten und den schlechtesten Fonds so groß wie in der Anlageklasse Private Equity. Vergleichen wir die Performance von Buy-out-Fonds in Europa und den USA, so ergeben sich für die in den USA aktiven Fondsmanager durchgehend bessere Ergebnisse als für die Buy-out Fonds in Europa. In beiden Regionen ist aber auffällig, wie groß der Unterschied zwischen den Fonds mit den besten und denen mit den schlechtesten Ergebnissen ist. Für den Investor gilt also, bei der Fondsselektion und Due Diligence in erster Linie die Flops zu vermeiden und dann tendenziell die besseren Fondsmanager auszuwählen.

Die regelmäßig auch nachhaltig überzeugenden Renditen der Private-Equity-Fonds können mit der aufwändigen Fundamentalanalyse der Private Equity Manager sowie ihrem hohen strategischen und operativen Einsatz bei den Portfoliofirmen erklärt werden. Im Gegensatz zur liquiden Anlagewelt halten Private Equity Manager häufig eine Mehrheit am Zielunternehmen, und haben außerdem weniger Portfoliounternehmen als ein Aktienfonds im Bestand. Insofern liegt der Fokus auf weniger Unternehmen, und die Chance, ein höheres Wertschöpfungspotenzial zu realisieren, steigt deutlich an.

Auch die Art und der Zeitpunkt eines Verkaufs weichen erheblich von der liquiden Welt ab. Private Equity Manager denken häufig bereits beim Einstieg in ein Unternehmen über den optimalen Exitkanal nach. Darüber hinaus können geeignete Marktfenster für eine Veräußerung abgewartet werden.

Nicht zu vernachlässigen ist bei Private Equity auch das höhere Alignment of Interest: Der Private Equity Manager steigt meist selbst mit eigenem Kapital ein, was bei Aktienfonds völlig unüblich ist. Auch die Vergütung hängt nicht zuletzt maßgeblich vom Erfolg der Investitionen ab.

Und aktiv heißt bei Private Equity wirklich aktiv: Während ein Aktienmanager selbst eines aktiv gemanagten Fonds – von ETFs ganz zu schweigen – im Allgemeinen eher passiv auf eine Wertsteigerung seiner ausgewählten Aktien setzt, können gute Beteiligungsmanager erheblich zum Gelingen einer guten Performance beitragen. Bei manchen macht das gar den Löwenanteil ihres Arbeitseinsatzes aus.

Inzwischen zeigt der Private-Equity-Markt erste Anzeichen einer Erholung. In vielen Volkswirtschaften neben den USA bleiben die makroökonomischen Bedingungen aber eine größere Herausforderung. In Europa ist das Wirtschaftswachstum nach wie vor schwach, und einige Länder haben einen Rückgang der realen Produktion verzeichnet. Allerdings sollte es aufgrund der langsam zurückgehenden Inflation mehr Spielraum für Zinssenkungen geben, was wiederum das Wirtschaftswachstum in Europa beschleunigen könnte. Mit einem wachsenden globalen Wirtschaftswachstum und einer ausgewogeneren Entwicklung werden auch die Transaktionsaktivitäten wieder zunehmen.

In den letzten beiden Jahren ist das globale LBO-Volumen deutlich gesunken, da Private-Equity-Gesellschaften weniger Deals gefunden haben, die ihren Renditeerwartungen entsprochen haben und zu denen sie bereit waren, Transaktionen durchzuführen. Die Private Equity Manager wollten offensichtlich keine Kompromisse bei den Renditeerwartungen machen, und auch die wesentlich höheren Finanzierungskosten haben das Investitionsgeschehen stark gebremst.

Die Transaktionen, die durchgeführt wurden, betrafen im Wesentlichen solide Unternehmen, deren Kapitalstrukturen in einer anderen Zinsumgebung konzipiert wurden. Die Einstiegsmultiplikatoren sind in den letzten Quartalen deutlich gesunken. Sofern sich die Finanzierungskosten verringern und sich der Ausblick für Unternehmens gewinne und Margen wieder erholt, wird sich voraussichtlich auch das Universum der Investitionsmöglichkeiten wieder vergrößern.

Auf der Verkaufsseite ist die Transaktionsaktivität noch stärker zurückgegangen, was Standard-Cashflow-Modelle durcheinandergebracht hat und für viele LPs ernsthafte Liquiditätsprobleme verursacht hat. Allerdings könnten sich mit der erwarteten Belebung der Exitmärkte unter verbesserten makroökonomischen Bedingungen die Zahl der Exits und damit auch die Ausschüttungen an die Investoren wieder erholen. Eine erhöhte Transaktionsaktivität und verbesserte Exitbedingungen werden dann auch wieder den Weg für eine Erholung der Fundraising-Aktivitäten der Private-Equity-Fonds bereiten. Unserer Ansicht nach könnte sich 2024 als Übergangsjahr erweisen, in dem sich der Private-Equity-Zyklus neu einstellt. Erste Anzeichen dafür sind bereits auf dem US-Markt sichtbar. Wenn sich der makroökonomische Ausblick in den anderen Regionen aufhellt, ist auch eine allmähliche Erholung in Europa und Asien zu erwarten.

In früheren Zeiten makroökonomischer Schocks wie der Dotcom Blase und der Finanzkrise dauerte der Anpassungsprozess etwa zwei bis drei Jahre. Wenn dieses Muster zutrifft, könnte ein neuer Zyklus im zweiten Halbjahr dieses Jahres an Fahrt gewinnen. In diesem Prozess spielt der Sekundärmarkt eine besonders wichtige Rolle.

Private Equity Secondaries als renditestarker Sicherheitsbaustein

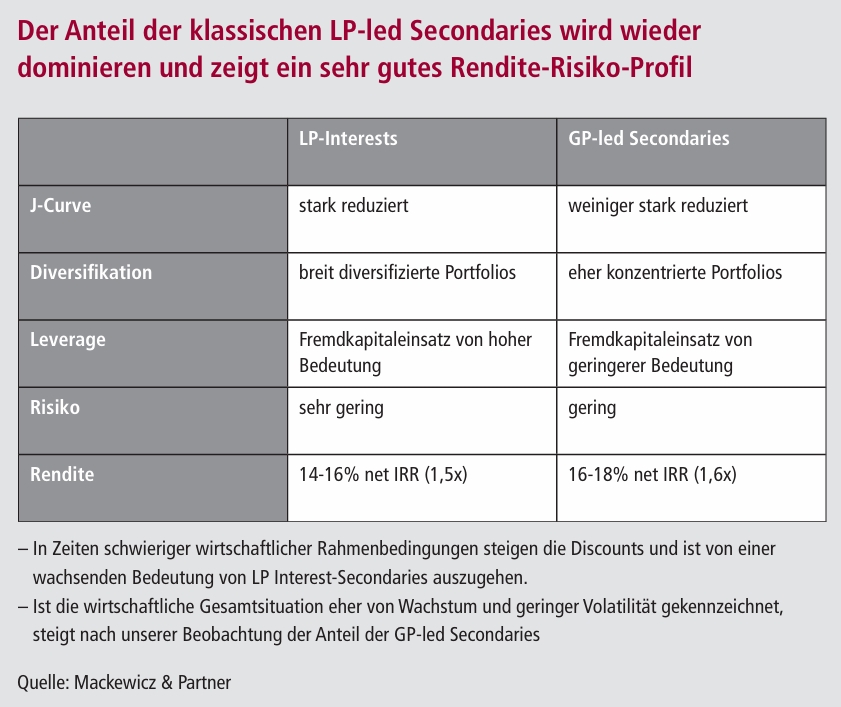

Für Investoren bieten Anlagen in Private-Equity-Secondary-Fonds im Vergleich zu den Primärfonds interessante Vorteile: Erstens wird bei Secondary-Investitionen das Kapital schneller abgerufen. Damit erfolgt ein beschleunigter Aufbau von Vermögenswerten. Der bei Primaries übliche J-Curve-Effekt wird dadurch abgeschwächt oder komplett vermieden. Anleger können so nicht nur frühere Rückflüsse erwarten. Die Investoren in Secondary-Fonds verfügen auch sofort über ein diversifiziertes Portfolio an Fonds verschiedener Jahrgänge, Regionen und Stile. Darüber hinaus kaufen die Secondary-Fondsma nager keine Blackbox. Die Vermögenswerte sind schon im Fonds und können gut bewertet werden. Das reduziert die Risiken.

Aktuelle Analysen des Datenanbieters Preqin zeigen, dass etwa 20 Prozent aller Buy-out- und Venture Capital Manager weniger als das eingezahlte Kapital an ihre Investoren zurückzahlen, während nur etwa 2 Prozent der in aller Regel breit diversifizierten Secondary Fonds das eingezahlte Kapital nicht mindestens wieder zurückzahlen.

Außerdem kann der Investor auf diese Weise Jahrgänge von Fonds beimischen, die auf dem Primärmarkt nicht mehr verfügbar sind. Weiter sind die Kosten niedriger, da der Fonds eine kürzere Rest laufzeit aufweist und die Managementgebühren der ersten Jahre bereits vom ursprünglichen Investor bezahlt wurden, der seine Anteile jetzt verkauft. Zudem kommt es bei der Transaktion oft zu Abschlägen, sogenannten Discounts, wenn sich ein Verkäufer von seinem Anteil trennen möchte und deshalb zu Zugeständnissen beim Preis bereit ist.

GP-led Secondaries haben sich zu einer etablierten Secondary-Variante gemausert

Das Wachstum des Secondary-Transaktionsvolumens der letzten Jahre kann neben dem allgemeinen Wachstum der Private-Equity Branche zu einem guten Teil auch auf die zunächst nur im angelsäch sischen Raum verbreiteten GP-led Secondaries zurückgeführt werden. Inzwischen ist diese innovative Form der Secondaries auch in Europa und Deutschland angekommen. GP-led Secondaries machen es möglich, Fonds-Assets – das heißt einzelne Portfoliounternehmen – auf einen neu aufgelegten Fonds zu übertragen, der von dem glei chen Fondsmanager betreut wird und in diesem Zuge bestehenden Fondsinvestoren entweder eine Exitoption oder die Fortsetzung ihres Investments bietet.

Gleichzeitig können für die neu gebildeten Fondsvehikel auch neue Investoren aufgenommen werden. GP-led Secondaries sind eher komplex und zeigen unterschiedliche Ausprägungen: Continuation Funds, Mid-life Restructurings, Fund Optimizations, Spin-outs, Single Asset Recapitalizations etc.

GP-led Secondaries haben an Bedeutung gewonnen

GP-led Secondaries haben im Vergleich zu den klassischen LP Inte rests in den letzten Jahren stark an Bedeutung gewonnen. Betrug der Anteil der GP-led Secondaries in 2013 noch weniger als 10 Pro zent, so bestand das Secondary-Marktvolumen in 2021/22 bereits aus etwa 50 Prozent LP Interests und 50 Prozent GP-led Secondaries. Generell haben wir den Eindruck, dass in Zeiten schwieriger wirtschaftlicher Rahmenbedingungen die Discounts steigen und dass von einer wachsenden Bedeutung von LP Interest-Secondaries aus gegangen werden kann. Ist die wirtschaftliche Gesamtsituation eher von Wachstum und geringer Volatilität geprägt, steigt nach unserer Beobachtung der Anteil der GP-led Secondaries an, deren Wertsteigerung in der Regel mangels Discounts eher am Ende der Fondslaufzeit stattfindet.

Die Ergebnisse unserer Performance-Analyse zahlreicher Secon dary-Fonds zeigen deutlich, dass die Investoren durch die breite Diversifikation von einer realistischen Renditeerwartung von etwa 15 Prozent Netto-IRR ausgehen können (1,6x bis 1,8x Netto-Multi ple), wobei das Risiko eines Private-Equity-Portfolios deutlich reduziert werden kann. Dies entspricht in etwa dem Median aller Fondsrenditen oder dem Durchschnitt der Fonds des Upper und Lower Quartiles. In gewisser Hinsicht stellen Private-Equity-Secon dary-Fonds somit ein Pendant zu den aus den liquiden Märkten bekannten und weit verbreiteten Indexfonds dar. Hinzu kommt – als weitere Parallele zu Indexfonds –, dass die Investition in Pri vate-Equity-Secondary-Fonds mit überschaubaren Kosten verbunden ist.

Steigendes Interesse an Co-Investments bei Fondsmanagern und Investoren Neben einem rekordverdächtigen Aktivitätsniveau im Secondary Bereich beobachten wir auch, dass sich Co-Investment-Fonds einer wachsenden Beliebtheit bei Fondsmanagern und institutionellen Investoren erfreuen.

Üblicherweise verfügen die betreffenden Investoren über eine mehrjährige Erfahrung mit der Anlageklasse Private Equity und haben meist mehrere Dachfonds und/oder Primärfonds im Portfo lio. Häufig ist bei den institutionellen Investoren eine Sensibilität für die Kosten ihrer Investments zu beobachten. Darüber hinaus besteht oft die Überlegung, näher an die einzelnen Transaktionen heranzurücken, um auf diese Weise eine höhere Performance zu erzielen. Meist haben institutionelle Investoren keine entspre chend ausgebildeten Portfoliomanager an Bord, um ein Portfolio an direkten Co-Investments aufzubauen. Häufig werden daher Co Investment-Fonds ausgewählt, die ihrerseits ein Portfolio mit 20 oder mehr Direkt-Investments aufbauen und betreuen können. Die Manager der betreffenden Co-Investment-Fonds sind üblicher weise Dachfondsmanager, die seit mehreren Jahren in Private Equity-Fonds investieren und über diese Aktivitäten einen guten Zugang zu den Private-Equity-Fonds und deren Transaktionen haben.

Institutionelle Investoren haben meist keine entsprechend ausgebildete Portfoliomanager an Bord

Co-Investment-Gelegenheiten entstehen meist, wenn ein Primär fondsmanager (GP) eine neue Transaktion strukturiert und der erforderliche Eigenkapitalanteil größer ist, als es der definierten Investitionsstrategie des Fonds entspricht. Bevor der Fondsmanager einen anderen, mit ihm im Wettbewerb stehenden Private-Equity-Fonds einlädt, die Transaktion gemeinsam durchzuführen, bietet er die Transaktion eher seinen Fondsinvestoren an. Anders als ein weiterer Private-Equity-Manager halten sich Co-Investoren (LPs – Limited Partner oder institutionelle Investoren) weitgehend aus der Transak tion heraus und überlassen die Betreuung der Portfoliounternehmen dem Lead-Investor oder General Partner (GP). Die Transaktionen, zu denen der GP seine LPs einlädt, werden häufig auf einer No-Fee-No-Carry-Basis angeboten.

Kritische Stimmen fragen, warum der Primärfondsmanager (GP) eine gute Transaktion mit einem LP teilen sollte, und behaupten, es würden Co-Investoren tendenziell für solche Transaktionen gesucht, bei denen eine gewisse Unsicherheit besteht oder die nicht die beste Rendite versprechen. Zu berücksichtigen ist allerdings, dass der GP seine gute Beziehung zu seinem Fondsinvestor gefährden würde, wenn sich herausstellt, dass er von der Qualität eines Unternehmens nicht überzeugt war. Die Entscheidung, ob ein Co-Investment-Fonds dazu eingeladen wird, sich an einer bestimmten Transaktion zu beteiligen, sollte im Wesentlichen von dem Kapitalbedarf bzw. der Frage bestimmt sein, ob die in der Investitionsstrategie des Fonds formulierten Höchstgrenzen für einzelne Beteiligungen eingehalten werden oder nicht.

Co-Investments erfordern andere Fähigkeiten der Portfoliomanager

Co-Investments sind Direkt-Investments und erfordern andere Fähigkeiten der Portfoliomanager als die Investition in Private Equity-Fonds. Während bei Fonds-Investments die Selektionsfähigkeit von Private Equity Managern ausgeprägt sein muss, sind für Direkt-Investments Eigenschaften wie die Beurteilung von Unternehmensstrukturen und -finanzen sowie von Märkten und operative und verwaltende Aufgaben von Bedeutung. Ein Co Investment-Manager muss also sowohl die Auswahl des einzelnen Private-Equity-Fonds begründen können als auch über die Fähigkeit verfügen, die Chancen und Risiken einer direkten Beteiligung an einem Unternehmen zu beurteilen und die Transaktion zu begleiten.

Ein wichtiges Erfolgskriterium für Co-Investment-Fonds wird durch die Fähigkeit gebildet, einen ausreichend hohen Dealflow an Beteiligungsmöglichkeiten zu generieren. Hierfür wiederum ist die Zahl der GP Relationships – Anzahl der Fondsmanager, in deren Fonds investiert wurde – von großer Bedeutung. Der Manager des Co Investment-Fonds wird gegenüber dem Lead-GP seine Fähigkeit unter Beweis stellen müssen, seine Investitionsentscheidung auf der Basis der Due-Diligence-Unterlagen des Lead-GPs relativ schnell zu treffen.

Private Equity – lukrativ, aber komplex

Die der Private-Equity-Branche innewohnenden Eigenschaften einer hohen Komplexität und einer damit verbundenen Intransparenz sowie höheren Risiken begründen die im Vergleich zu anderen Anlageformen höheren Renditeerwartungen an diese Anlageklasse. Hinzu kommt, dass Private-Equity-Investitionen trotz eines inzwischen gut entwickelten Zweitmarktes relativ illiquide sind. Die Korrelation von Private-Equity-Fonds und Aktienmärkten ist aufgrund der Datenqualität von Private Equity relativ schwer zu messen. Es ist allerdings unbestritten, dass ein Diversifikationseffekt grundsätzlich vorhanden ist und dass die Rendite von Private-Equity-Investitionen bei niedrigerer Volatilität deutlich über der von Aktieninvestitionen liegt. Insbesondere angelsächsische Investoren sprechen im Zusammenhang mit Private Equity vor dem Hintergrund der Kapitalanlage von einem Alpha Provider für das gesamte System.

Der Begriff des Perpetuum Mobile wird dann auch bald wieder metaphorisch für den erfolgreichen Aufbau von Private-Equity-Portfolios verwendet und weniger, um etwas zu beschreiben, was unmöglich oder unrealistisch ist. Während die Rallye an den öffentlichen Märkten den Optimismus der Anleger für das Jahr 2024 signalisiert, birgt sie aber auch das Potential für erhebliche Risiken hin sichtlich zu optimistischer Erwartungen, die von den Private Equity Managern antizipiert werden müssen.

Wie der Autor als Consultant in seiner täglichen Arbeit beobachtet, haben diejenigen unter den institutionellen Investoren, die auf erfolgreiche PE-Programme zurückblicken können, ihre Investitio nen über Regionen und Stile breit diversifiziert und vor allem über alle Jahrgänge – vollkommen unabhängig von der aktuellen Wirtschaftslage – investiert.

Erst durch diese regelmäßige Investitionstätigkeit wird gewährleistet, dass die Investoren von den verschiedenen Zyklen profitieren. Der simple Grund hierfür ist, dass die Fondsmanager in konjunktu rell schwierigen Zeiten Unternehmen zu günstigen Preisen erwerben und dann in guten Zeiten zu attraktiven Preisen veräußern können. Darum erzielen PE-Fonds, die in konjunkturell schwierigen Zei ten investieren, oft mehr als zufriedenstellende Ergebnisse.

Kontinuierliche Investitionsstrategie sinnvoll

Private-Equity-Investoren sollten gute Nerven haben und eine konti nuierliche Investitionsstrategie verfolgen. Wenn ein Private-Equity Programm langfristig aufgebaut wird, gleichen sich die Perfor mance-Unterschiede der einzelnen Jahrgänge tendenziell aus, und mit der Zeit erhält der Investor stete Rückflüsse, die sowohl für den Anlagezweck als auch für Reinvestitionen ausreichen, um das Programm ohne frische Gelder aufrecht zu erhalten.

Market Timing und Private Equity passen nicht so recht zusammen. Anleger sollten auch in der gegenwärtigen Phase des Zyklus konstant – und mit dem Augenmerk auf Qualität – weiter investieren. Eine gute Bottom-up-Fondsselektion, gepaart mit einer guten (Vintage-Jahr) Diversifikation, wird auch – oder vielleicht sogar gerade – in der aktuellen Phase zum Erfolg führen.

(Kompakte) Ansätze für den Aufbau eines Private-Equity Portfolios

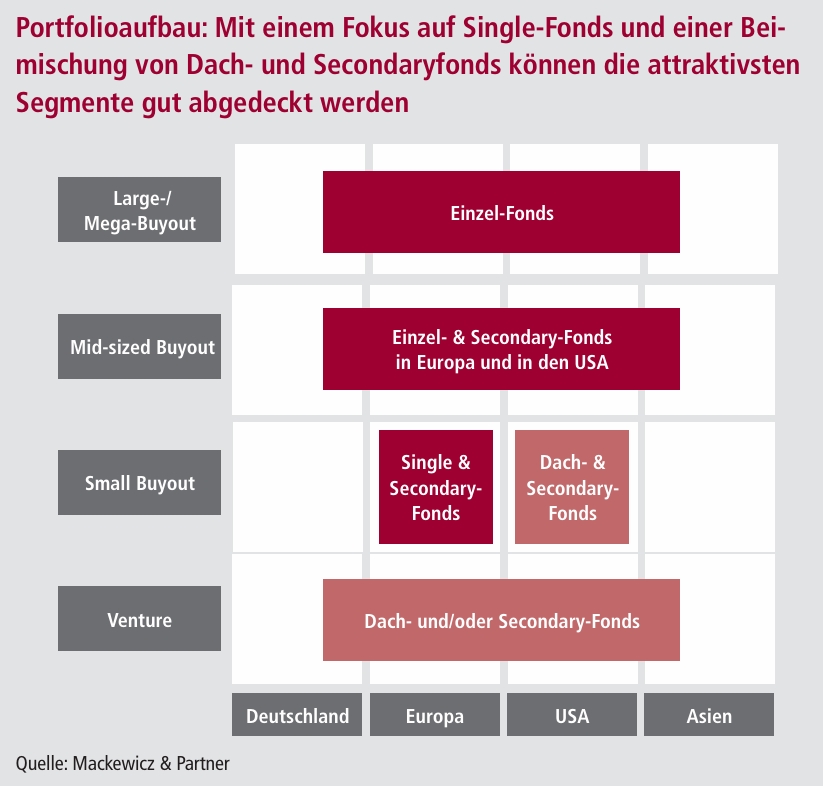

Wenn man den Ausdruck „Den Wald vor lauter Bäumen nicht sehen“ verwendet, bedeutet dies im übertragenen Sinne oft, dass man sich so sehr auf kleine Details oder Einzelheiten konzentriert und dass man das große Ganze oder die Gesamtsituation aus den Augen verliert. Wir wollen die Situation hier einmal aus einer breiteren Perspektive betrachten, um eine bessere Entscheidungsfindung für den Aufbau eines Private-Equity-Portfolios zu ermöglichen. In einem ersten Schritt haben wir den Versuch unternommen, alle unserer Meinung nach wichtigen Felder auf der globalen Private-Equity-Landkarte zu besetzen. Mit einem Fokus auf Einzel- oder Primärfonds – inklusive Co-Investment Fonds – und einer intelligenten Beimischung von Dach- und Secondary-Fonds können diese Segmente sehr gut zusammengeführt werden.

Einem Investor, der sich erstmals mit dem Aufbau eines Private Equity-Investitionsprogramms beschäftigt, würden wir empfehlen, in Ruhe und Gelassenheit – aber unbedingt auch einer klaren Strate gie folgend – jährlich zwei bis vier Fonds zu zeichnen, um nach fünf Jahren ein über Regionen, Stile und Jahre breit diversifiziertes Private-Equity-Portfolio von etwa 20 Fonds aufgebaut zu haben. Diese 20 Fonds müssen nicht zwingend von 20 unterschiedlichen Fondsmanagern geführt werden, sondern es empfiehlt sich durchaus die Zusammenarbeit mit Leuchtturmpartnern, von denen mehrere Fonds gezeichnet werden. Diese Vorgehensweise kann dann durch aus auch den administrativen Aufwand reduzieren.

Leuchtturmpartnern reduziert administrativen Aufwand

Über die lange Laufzeit von nicht selten zwölf bis 15 Jahren von Venture-Capital-Fonds betrachtet, erhalten die Investoren oft keine Zusammenarbeit mit ausreichende Entschädigung für die erheblichen Risiken, die mit Investitionen in junge, aufstrebende Unternehmen verbunden sind. Hier zwei unbequeme Wahrheiten über Venture-Capital-Fonds:

- Etwa die Hälfte aller Unternehmen, die mit Venture Capital finanziert wurden, führen das eingezahlte Kapital nicht zurück.

- 1 Prozent aller Exits ist für etwa 50 Prozent aller Exiterlöse verantwortlich.

Demgegenüber haben einzelne Unternehmen im Portfolio eines Venture-Fonds das Potential, den gesamten Fonds zurückzuzahlen – was im Buy-out-Bereich viel seltener der Fall ist.

Für einen Investor, der gerne an den sagenumworbenen Gewinnen mit der Finanzierung junger Unternehmen partizipieren möchte, von denen immer wieder in der Presse berichtet wird, stellt sich die große Frage, wie er das richtige Unternehmen oder den richtigen Venture-Capital-Fonds finden soll, der ihm diese Traumrenditen liefert. Hier kommen Dach- und Secondary-Fonds ins Spiel, die sich auf Venture Capital spezialisiert haben und deren Zeichnung wir eher empfehlen würden, statt direkt in einzelne Venture-Capital-Fonds zu investieren.

Orientierungsrahmen für ein robustes und breit diversifiziertes Portfolio

Private Equity-Investitionen können ohne die Volatilität von Aktien die benötigten Renditen erzielen, die mit Fixed Income nicht zu verdienen sind. Die Komplexität der Anlageklassen Private Equity und die Besonderheiten im Vergleich zu Fixed Income und Aktien bleibt jedoch bestehen und erfordert viel Erfahrung und Fachwissen für eine erfolgreiche Umsetzung. Ein wohlgeplantes Vorgehen und der entsprechende Orientierungsrahmen werden den Investoren helfen, ein robustes und breit diversifiziertes Portfolio aufzubauen, das eine solide Nettorendite erzielt und den Stürmen an den Kapitalmärkten standhält.