Kaum ein Thema wird derzeit so stark diskutiert, wie die Frage nach den Zinssenkungen in der Eurozone und den USA. Wobei die Diskussion mittlerweile einigermaßen zum Erliegen gekommen ist. Es herrscht mehr oder weniger Einigkeit darüber, dass die EZB „im Sommer“ den Leitzins wieder senken wird – möglich erscheint bereits der Juni. Dann – und auch da ist sich der Markt recht einig –dürfte die Fed ebenfalls an der Zinsschraube drehen.

In einigen Regionen fallen die Zinsen bereits

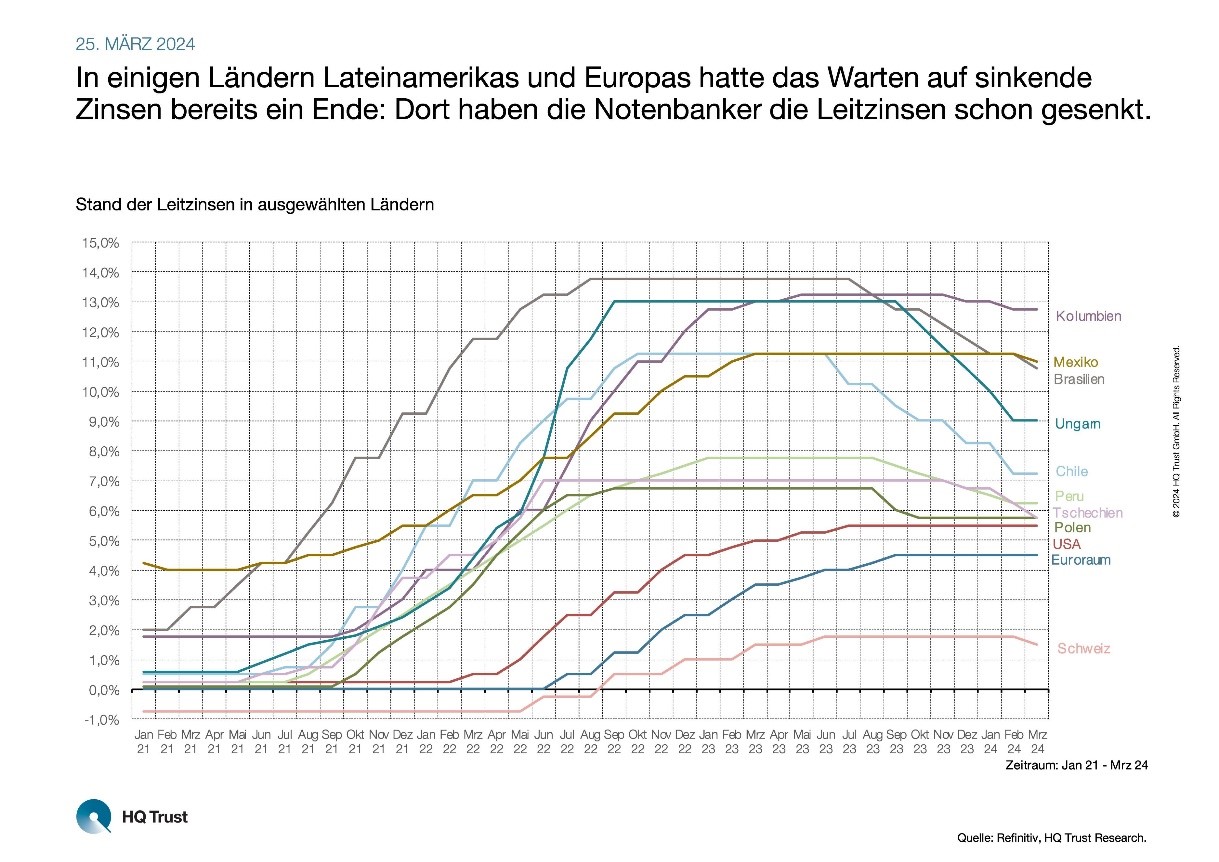

Während Investoren in den wichtigsten westlichen Märkten also noch ein wenig warten müssen, bis auch dort endlich wieder Milch und Honig fließen in Form von billigem Geld, sind andere Staaten deutlich weiter. „In einigen Ländern Lateinamerikas und Europas haben die Notenbanker die Leitzinsen schon gesenkt“, weiß Pascal Kielkopf. Der Kapitalmarktanalyst von HQ Trust hat die Zinsentscheidungen der relevantesten Notenbanken ausgewertet und sich besonders mit den Ländern beschäftigt, in denen die Zinsen wieder im Sinkflug sind. „Konkret der Fall war das bereits in Brasilien, Chile, Kolumbien, Mexiko und Peru sowie in Polen, Tschechien, Ungarn und der Schweiz.“ Damit tragen die Notenbanker der jeweiligen Inflationsentwicklung Rechnung. „In Brasilien etwa zog die Inflation bereits ab Sommer 2020 spürbar an. Als die Zentralbank im Februar 2021 begann, die Zinsen zu anzuheben, stand die Inflation bereits bei 5 Prozent“, erläutert Kielkopf exemplarisch. „Im April 2022 erreichte sie mit 12 Prozent ihr Maximum und kam seitdem wieder deutlich zurück. Bei der ersten Zinssenkung im August 2023 lag die Inflation nur noch bei 4,5 Prozent.“ Im Median hätten die Notenbanken der neun genannten Länder den Leitzins für zwölf Monte auf dem Maximum gehalten, bevor sie mit der Senkung begannen. „Das entspricht auch ungefähr dem Zeitpunkt, wenn von der EZB und Fed die ersten Zinssenkungen erwartet werden.“

Chancen im Anleihesegment

Chancen im Anleihesegment

Chancen im Anleihesegment

Chancen im AnleihesegmentIn vielen Schwellenländern sind diese geldpolitischen Lockerungstendenzen und die damit einhergehende Desinflation gepaart mit einem robusten Wachstum. Marcelo Assalin, Portfoliomanager und Leiter des Emerging Markets Debt Teams bei William Blair erwartet 2024 für sein Anlageuniversum ein reales BIP-Wachstum von 3,5 Prozent. Haushaltsdefizit und Staatsverschuldung dürften mit durchschnittlich 5,2 bzw. 57,5 Prozent relativ stabil bleiben. Diese Kombination biettn Chancen für Investoren. „Im aktuellen Umfeld können hochverzinsliche Unternehmensanleihen aus den Schwellenländern eine gute Wahl sein“, sagt Euart MacKarron, Research Analyst bei Aegon Asset Management. Da gelte insbesondere für fundamental solide Unternehmen mit BB-Rating, deren Spreads sich seit Anfang 2023 gegenüber ihren staatlichen Pendants eingeengt hätten. „Brasilien und Kolumbien bieten die besten Chancen in Lateinamerika. Im Bereich der widerstandsfähigen Telekommunikation und der damit verbundenen Infrastruktur in Grenzregionen gibt es attraktive Möglichkeiten.“

Phase höhere Vola muss toleriert werden

Auch Portfoliomanager Assalin rechnet in diesem Jahr mit einer positiven Entwicklung von Schwellenländeranleihen. Er erwartet Zuflüsse in dedizierte Bond-Portfolios der Emerging Markets, „da die Anleger nach Möglichkeiten suchen, die Zinsduration zu erhöhen, um potenziell von attraktiven realen und nominalen Renditen zu profitieren. Wir erwarten zwar eine Belebung der Aktivitäten auf dem Primärmarkt für Anleihen, gehen aber davon aus, dass der Nettoabsatz von Schuldtiteln im negativen Bereich bleibt, da die Emittenten nach alternativen Finanzierungsquellen suchen.“ Zudem ist Assalin davon überzeugt, dass die Bewertungen von Schwellenländeranleihen die Kredit-, Währungs- und lokalen Zinsrisiken sowie die Volatilität weiterhin überkompensieren und derzeit einen attraktiven Wert für Anleger mit einem mittel- bis langfristigen Horizont bieten. Sie müssten jedoch bereits sein, eine Phase höherer Volatilität zu tolerieren. „Die Kreditrisikoprämien für Schwellenländeranleihen scheinen sowohl auf absoluter als auch auf relativer Basis überzeugend zu sein, wobei die aktuellen Niveaus über ihren historischen Niveaus liegen“, führt der Portfoliomanager aus. „Während die Renditenaufschläge für erstklassige Staatsanleihen der Schwellenländer unattraktiv erscheinen, sind die Renditenaufschläge für hochverzinsliche Anleihen attraktiv, insbesondere im Vergleich zu den hochverzinslichen US-Unternehmensanleihen.“

Patrick Daum ist Chef vom Dienst bei dpn-online. Er berichtet über alle Themen rund um das institutionelle Asset Management.