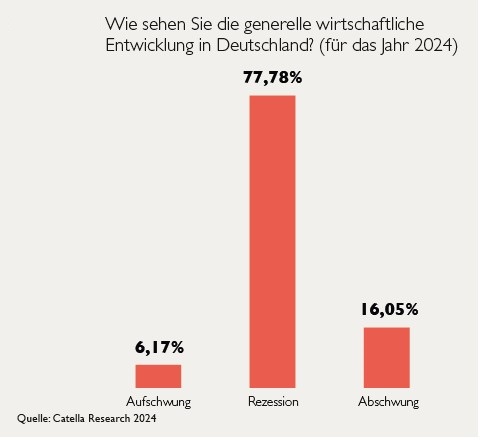

Dass der deutsche Wachstumsmotor in diesem Jahr brummen wird, ist nicht sehr wahrscheinlich. Der IWF rechnet mit einem BIP-Zuwachs von mageren 0,5 Prozent, die OECD sogar nur von 0,3 Prozent. Und auch die Mehrheit der Investoren, die Catella Research für die aktuelle Studie „Road to Recovery 2024?“ befragt hat, geht davon aus, dass die volkwirtschaftlichen Rahmenbedingungen angespannt bleiben werden: 77,9 Prozent der Befragten rechnet 2024 mit einer Rezession der deutschen Wirtschaft, 16,1 Prozent mit einem Abschwung. Lediglich ein kleiner optimistischer Teil von 6,2 Prozent erwartet einen Aufschwung.

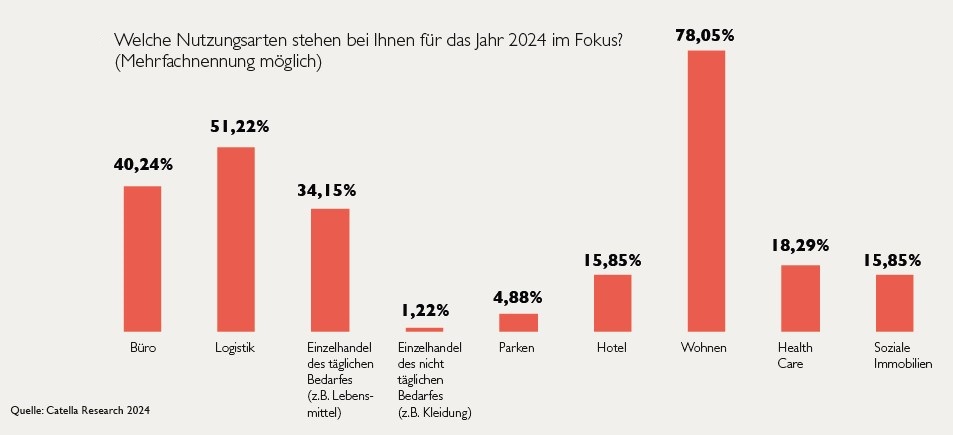

Einen großen Einfluss hat die gesamtwirtschaftliche Entwicklung natürlich auch auf den Immobilienmarkt. Das massiv gestiegene Zinsniveau sorgte im vergangenen Jahr für einen deutlichen Nachfragerückgang auf zahlreichen Teilmärkten des europäischen Transaktionsmarktes und führte zu Preisrückgängen am deutschen Immobilienmarkt. Das Interesse an der Asset-Klasse verlieren institutionelle Investoren ist aber keinesfalls. Ein besonderer Fokus liegt 2024 vor allem auf drei Nutzungsarten.

Einen großen Einfluss hat die gesamtwirtschaftliche Entwicklung natürlich auch auf den Immobilienmarkt. Das massiv gestiegene Zinsniveau sorgte im vergangenen Jahr für einen deutlichen Nachfragerückgang auf zahlreichen Teilmärkten des europäischen Transaktionsmarktes und führte zu Preisrückgängen am deutschen Immobilienmarkt. Das Interesse an der Asset-Klasse verlieren institutionelle Investoren ist aber keinesfalls. Ein besonderer Fokus liegt 2024 vor allem auf drei Nutzungsarten.

Wohnen vor Logistik und Büro

Größtes Interesse haben die von Catella Research befragten Investoren mit 78,1 Prozent am Wohnsegment. Besonders in Ballungszentren ist Wohnraum ein knappes Gut, weshalb es 2023 trotz ökonomischer Turbulenzen zu steigenden Wohnungsmieten gekommen sei, so die Studienautoren. Eine Entspannung des Marktes erwarten sie in naher Zukunft nicht, da die gestiegenen Finanzierungszinsen und Baukosten zu einem deutlichen Rückgang der Bauaktivität geführt hätten, weshalb das Wohnangebot begrenzt bleibe.

Nach Wohn- stehen auch Logistikimmobilien im Fokus der Investoren, 51,2 Prozent sprachen sich für dieses Segment aus, da sie es im derzeit angespannten Umfeld für sehr widerstandsfähig halten. Auch diese Immobilien verzeichneten in den vergangenen krisenbehafteten Jahren steigende Mietniveaus, weshalb Investoren ihnen positive Zukunftssausichten einräumen. In einem gegenwärtig sehr dynamischen Umfeld befindet sich laut der Studie auch das Bürosegment. 40,2 Prozent der Investoren halten es in diesem Jahr für interessant. Trotz Homeoffice habe sich dieser Immobilientyp als weiterhin wichtiger Bestandteil der Arbeitswelt bewährt. Zwar muss es im Wettbewerb gegen das Homeoffice bestehen und deshalb für Arbeitnehmer mehr als ein Platz zum Arbeiten sein. Aspekte wie moderne Flächengestaltung oder eine zentrale Lage sind von hoher Bedeutung. Gleiches gilt für die Erfüllung von ESG-Standards. Erfüllt ein Objekt jedoch diese Anforderungen, sehen Investoren weiterhin klare Potenziale.

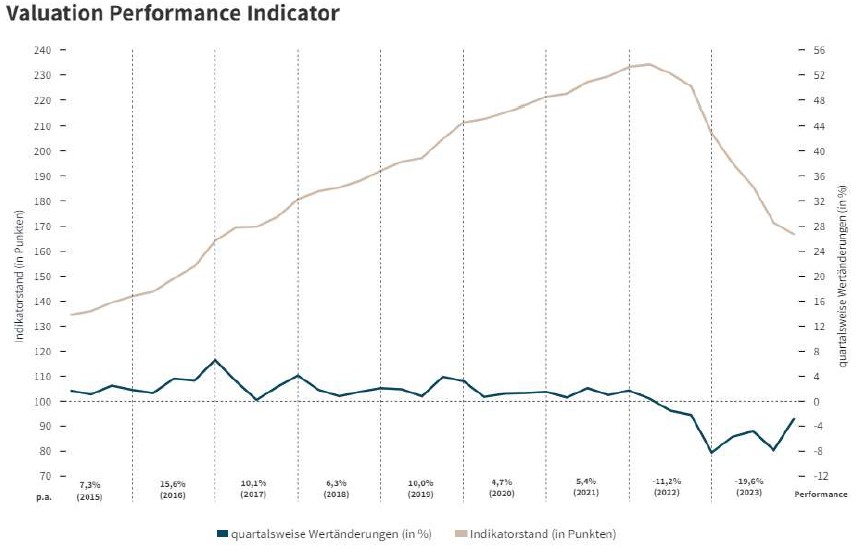

Performance-Sinkflug bei Büros verlangsamt

Performance-Sinkflug bei Büros verlangsamt

Performance-Sinkflug bei Büros verlangsamt

Performance-Sinkflug bei Büros verlangsamtHinzu kommt, dass die Renditen für Büroimmobilien in deutschen Ballungsräumen wieder steigen. Der vom Immobilieninvestmentmanager JLL erstellte Büroperformance-Indikator Victor Prime Office hat sich zwar von minus 11,2 Prozent im Jahr 2022 auf minus 19,6 Prozent im vergangenen Jahr verschlechtert. Allerdings verlangsamten sich die Quartalsrückgänge im Jahresverlauf. Während das dritte Quartal noch ein Minus von 7,8 Prozent auswies, betrug der Verlust im Schlussquartal nur noch 2,7 Prozent. Ausschlaggebend für den abgeschwächten Rückgang im vierten Quartal seien die verlangsamten Anstiege der Spitzenrenditen an allen untersuchten Standorten gewesen. „Wenngleich nach wie vor wenige Transaktionen stattgefunden haben und der übliche Jahresendspurt auch im Jahr 2023 ausgeblieben war, haben wir doch einige wenige Transaktionen auf überraschend hohem Preisniveau beobachtet“, kommentiert Ralf Kemper, Head of Value and Risk Advisory JLL Germany, die Zahlen. „Ob es sich um ein Strohfeuer handelt oder ob sich der seit langem ersehnte Preisfindungsprozess langsam einpendelt, bleibt abzuwarten.“

Quelle: JLL

Transaktionsmarkt kommt nicht in Fahrt

Das Investitionsvolumen am Büroimmobilienmarkt fiel 2023 dennoch historisch niedrig. In den von JLL betrachteten Ballungsräumen Berlin, Düsseldorf, Frankfurt, Hamburg und München wurden lediglich 2,9 Milliarden Euro in Büros investiert, was einem Rückgang von fast 80 Prozent gegenüber 2022 entspreche. Das Schlussquartal sei mit nur 600 Millionen Euro sogar weit unter dem Quartalsdurchschnitt der vergangenen sechs Jahre von etwa 4,4 Milliarden Euro geblieben. Quelle: JLL

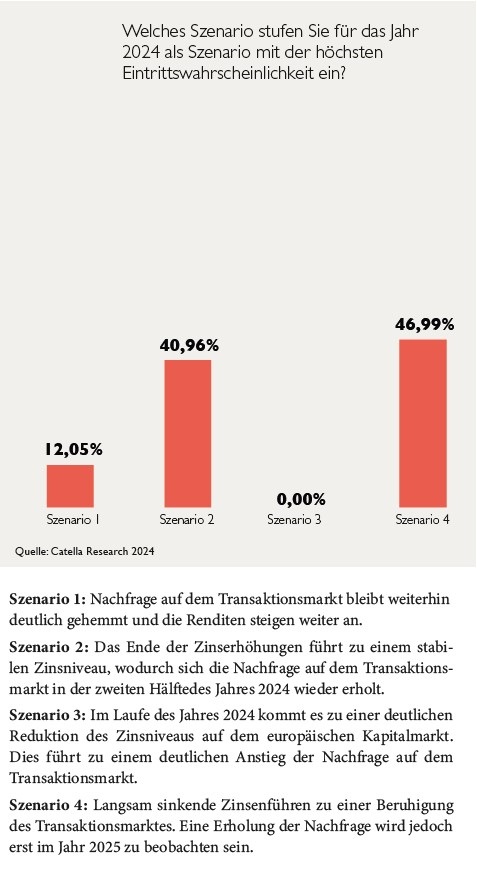

Dass die Nachfrage auf dem Transaktionsmarkt im laufenden Jahr wieder deutlich ansteigt, glaubt zumindest von den von Catella Research befragten Investoren niemand. Eine Mehrheit von 47 Prozent erwartet zwar eine Marktberuhigung. Die Nachfrage werde sich aber erst 2025 erholen. 41 Prozent rechnen immerhin damit, dass sich dank des sich durch das Ende der Zinserhöhungen stabilisierte Zinsniveau bereits in der zweiten Jahreshälfte 2024 eine Erholung der Nachfrage einstellt. Eine Minderheit von 12,1 Prozent geht von einer weiterhin deutlich gehemmten Nachfrage auf dem Transaktionsmarkt und steigenden Renditen aus.

Patrick Daum ist Chef vom Dienst bei dpn-online. Er berichtet über alle Themen rund um das institutionelle Asset Management.