Wie bei jeder Investition ist das Kapital einem Risiko ausgesetzt. Die Performance der Vergangenheit sagt nichts über zukünftige Erträge aus.

In unübersichtlichen Zeiten wie diesen verengt sich der Horizont der Anleger. Und die gängige Meinung besagt nun einmal, dass in einer Welt höherer Zinsen künftige Cashflows höher abgezinst werden, was bedeutet, dass Wachstum weniger wert ist und die Aktien entsprechend nach unten korrigieren.

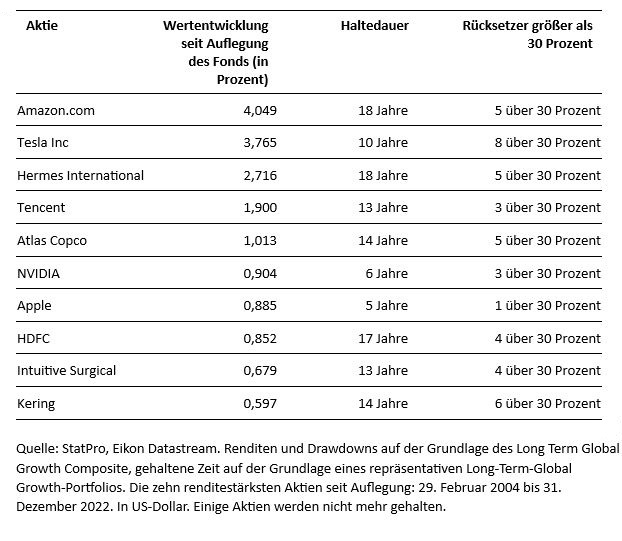

In den letzten 18 Monaten wurde diese Theorie wahllos auf alle Wachstumsunternehmen angewandt. In einigen Fällen war das sicher gerechtfertigt; sie waren wohl zu stark abhängig vom billigen Geld. Aber in anderen Fällen haben wir trotz starker operativer Fortschritte starke Kursverluste gesehen. Wie die nachstehende Tabelle zeigt, haben wir das schon einmal erlebt.

Trotz zwischenzeitlich erheblicher Kursschwächen haben sich diese Unternehmen auf lange Sicht als außergewöhnlich erfolgreiche Anlagen erwiesen. Aber richtig ist auch, dass viele Wachstumswerte mit extremen Kursverlusten auf die steigenden Zinsen reagiert haben, obwohl es keine eindeutigen Beweise dafür gibt, dass „Value“ bei hohen Zinsen immer besser abschneidet als „Growth“ – und umgekehrt.

Denn Wachstum hängt nicht unbedingt von günstigen makroökonomischen Bedingungen und sinkenden Zinssätzen ab. Stattdessen wird es oft durch Veränderungen im Verhalten und in der Technologie angetrieben. Innovative Unternehmen können auch in einem Umfeld höherer Zinsen wachsen, wenn sie sich durch Umwälzungen, Wettbewerbsvorteile, Marktanteile und neue Geschäftsmodelle auszeichnen.

Gleichwohl sollten wir nie blind davon ausgehen, dass das, was in der Vergangenheit funktioniert hat, auch in Zukunft funktionieren wird. Wir haben die von uns gehaltenen Unternehmen daraufhin überprüft, ob sie mit einer höheren Inflation und höheren Zinsen umgehen können. In den meisten Fällen können sie das. Unsere Portfoliounternehmen verfügen über wesentlich höhere Cash-Bestände, nachhaltige Wettbewerbsvorteile und damit eine bessere Preissetzungsmacht als der Index.

Trotz zwischenzeitlich erheblicher Kursschwächen haben sich diese Unternehmen auf lange Sicht als außergewöhnlich erfolgreiche Anlagen erwiesen. Aber richtig ist auch, dass viele Wachstumswerte mit extremen Kursverlusten auf die steigenden Zinsen reagiert haben, obwohl es keine eindeutigen Beweise dafür gibt, dass „Value“ bei hohen Zinsen immer besser abschneidet als „Growth“ – und umgekehrt.

Denn Wachstum hängt nicht unbedingt von günstigen makroökonomischen Bedingungen und sinkenden Zinssätzen ab. Stattdessen wird es oft durch Veränderungen im Verhalten und in der Technologie angetrieben. Innovative Unternehmen können auch in einem Umfeld höherer Zinsen wachsen, wenn sie sich durch Umwälzungen, Wettbewerbsvorteile, Marktanteile und neue Geschäftsmodelle auszeichnen.

Gleichwohl sollten wir nie blind davon ausgehen, dass das, was in der Vergangenheit funktioniert hat, auch in Zukunft funktionieren wird. Wir haben die von uns gehaltenen Unternehmen daraufhin überprüft, ob sie mit einer höheren Inflation und höheren Zinsen umgehen können. In den meisten Fällen können sie das. Unsere Portfoliounternehmen verfügen über wesentlich höhere Cash-Bestände, nachhaltige Wettbewerbsvorteile und damit eine bessere Preissetzungsmacht als der Index.

Trotz zwischenzeitlich erheblicher Kursschwächen haben sich diese Unternehmen auf lange Sicht als außergewöhnlich erfolgreiche Anlagen erwiesen. Aber richtig ist auch, dass viele Wachstumswerte mit extremen Kursverlusten auf die steigenden Zinsen reagiert haben, obwohl es keine eindeutigen Beweise dafür gibt, dass „Value“ bei hohen Zinsen immer besser abschneidet als „Growth“ – und umgekehrt.

Denn Wachstum hängt nicht unbedingt von günstigen makroökonomischen Bedingungen und sinkenden Zinssätzen ab. Stattdessen wird es oft durch Veränderungen im Verhalten und in der Technologie angetrieben. Innovative Unternehmen können auch in einem Umfeld höherer Zinsen wachsen, wenn sie sich durch Umwälzungen, Wettbewerbsvorteile, Marktanteile und neue Geschäftsmodelle auszeichnen.

Gleichwohl sollten wir nie blind davon ausgehen, dass das, was in der Vergangenheit funktioniert hat, auch in Zukunft funktionieren wird. Wir haben die von uns gehaltenen Unternehmen daraufhin überprüft, ob sie mit einer höheren Inflation und höheren Zinsen umgehen können. In den meisten Fällen können sie das. Unsere Portfoliounternehmen verfügen über wesentlich höhere Cash-Bestände, nachhaltige Wettbewerbsvorteile und damit eine bessere Preissetzungsmacht als der Index.

Trotz zwischenzeitlich erheblicher Kursschwächen haben sich diese Unternehmen auf lange Sicht als außergewöhnlich erfolgreiche Anlagen erwiesen. Aber richtig ist auch, dass viele Wachstumswerte mit extremen Kursverlusten auf die steigenden Zinsen reagiert haben, obwohl es keine eindeutigen Beweise dafür gibt, dass „Value“ bei hohen Zinsen immer besser abschneidet als „Growth“ – und umgekehrt.

Denn Wachstum hängt nicht unbedingt von günstigen makroökonomischen Bedingungen und sinkenden Zinssätzen ab. Stattdessen wird es oft durch Veränderungen im Verhalten und in der Technologie angetrieben. Innovative Unternehmen können auch in einem Umfeld höherer Zinsen wachsen, wenn sie sich durch Umwälzungen, Wettbewerbsvorteile, Marktanteile und neue Geschäftsmodelle auszeichnen.

Gleichwohl sollten wir nie blind davon ausgehen, dass das, was in der Vergangenheit funktioniert hat, auch in Zukunft funktionieren wird. Wir haben die von uns gehaltenen Unternehmen daraufhin überprüft, ob sie mit einer höheren Inflation und höheren Zinsen umgehen können. In den meisten Fällen können sie das. Unsere Portfoliounternehmen verfügen über wesentlich höhere Cash-Bestände, nachhaltige Wettbewerbsvorteile und damit eine bessere Preissetzungsmacht als der Index.

Neues Jahrzehnt, neue Innovationen

Das vergangene Jahrzehnt war eine goldene Zeit für die Technologie im Dienste der Verbraucher. Die Ära der Konnektivität, die durch Smartphones eingeläutet wurde, ermöglichte eine neue Generation von Plattformunternehmen, die zu „Disruption“ in weiten Teilen der Wirtschaft führten, vor allem in den Medien, im Einzelhandel, in sozialen Netzwerken sowie in der Unterhaltungs- und Spiele-industrie. Sie haben sich von Außenseitern zu etablierten Unternehmen entwickelt, aber nun müssen wir anerkennen, dass die besten Zeiten für Investitionen wohl größtenteils hinter ihnen liegen. Wenn also die Wachstumsmotoren des letzten Jahrzehnts das Internet, mobile Geräte und Software waren, so werden im nächsten Jahrzehnt Daten und künstliche Intelligenz die Treiber sein. Diese Technologien bilden eine Brücke zwischen der digitalen und der physischen Welt. Wir haben bereits Selbstbedienungskassen in Supermärkten und selbstfahrende Autos im Straßenverkehr. Warum nicht auch Roboter an Hotelrezeptionen oder in Krankenhäusern? Wer sind die Nutznießer dieser neuen Wachstumsmotoren? Welche Anwendungen werden sich verändern? Wie wird sich dies auf die Gesellschaft auswirken? Wir haben zwar noch nicht alle Antworten, aber wir wissen, dass wir diese Aufgabe mit einem offenen Geist angehen müssen. Diese Unternehmen sehen vielleicht ganz anders aus als die Gewinner des vergangenen Jahrzehnts. Baillie Gifford wird oft – fälschlicherweise – für einen reinen Tech-Investor gehalten, aber das ist nicht unser ausschließlicher Fokus. Dadurch, dass Technologie heute so allgegenwärtig ist, macht die Kategorisierung als Tech-Investor auch keinen Sinn mehr. Eigentlich ist jedes Unternehmen ein Technologieunternehmen, aber nicht jedes Technologieunternehmen ist ein Wachstumsunternehmen. Wachstum kommt in verschiedenen Formen und über verschiedene Zeiträume zustande. Wir bei Baillie Gifford sind langfristige Wachstumsinvestoren und halten Unternehmen, von denen wir glauben, dass sie in der Lage sein werden, in den nächsten zehn Jahren einen erheblichen Anstieg der Nachfrage nach ihren Produkten zu generieren. Dazu müssen wir rechtzeitig den Wandel in den Lebensgewohnheiten, den Konsumwünschen, den Produktionsbedingungen etc. erkennen. Natürlich wissen auch wir nicht, wann genau und in welchem Umfang welche Entwicklungen einsetzen werden. Aber wir erkennen strukturellen Wandel. Zum Beispiel wird sich die „grüne Revolution“ beschleunigen, und Unternehmen wie Northvolt (Batteriespeicher) und Climeworks (Carbon Capture) könnten Marktführer werden. Die alternde Bevölkerung und die steigenden Gesundheitskosten schaffen Herausforderungen, die durch das Zusammenwirken von Daten, KI und Genetik angegangen werden. So finden sich neue Wege zur Bekämpfung von Krankheiten. Zum Beispiel hat das Biotech-Unternehmen Moderna mit seiner mRNA-Plattform einen Impfstoff gegen Corona entwickelt und nimmt nun den Kampf gegen Krebs auf. Der elektronische Handel mag nach der Pandemie ins Stocken geraten sein, aber die Digitalisierung von Dienstleistungen wird sich fortsetzen. Amazons AWS-Cloud-Angebot sowie NVIDIA und ASML mit ihren Chiptechnologien sitzen auf den vorderen Plätzen. Und dann ist da noch Duolingo, dessen Management davon überzeugt ist, dass seine App zum Erlernen von Sprachen in drei bis fünf Jahren mit der menschlichen Leistungsfähigkeit gleichziehen wird. Keine dieser Veränderungen hängt vom Zinsumfeld, der Gesundheit der US-Banken oder dem Zugang zu billigem Kapital ab. Indem wir auf der Grundlage struktureller Veränderungen investieren, können wir durch das Börsenrauschen hindurchschauen. Unsere Aufgabe ist es, die Gewinner der Zukunft zu finden. Die besten von ihnen können für Aktionäre, die die Geduld dazu mitbringen, beträchtliche Renditen erwirtschaften.Risikohinweis

Nur für professionelle Anleger Baillie Gifford Investment Management (Europe) Limited erbringt Anlageverwaltungs- und -beratungsdienstleistungen für Kunden in Europa (außer Großbritannien). Das Unternehmen wurde im Mai 2018 in Irland gegründet. Baillie Gifford Investment Management (Europe) Limited ist von der irischen Zentralbank als AIFM gemäß den AIFM-Verordnungen und als OGAW-Verwaltungsgesellschaft gemäß der OGAW-Verordnung zugelassen. Baillie Gifford Investment Management (Europe) Limited ist außerdem gemäß Verordnung 7 der AIFM-Verordnungen berechtigt, die Verwaltung von Anlageportfolios, einschließlich des individuellen Portfoliomanagements („IPM“) und Nicht-Kerndienstleistungen, zu übernehmen. Baillie Gifford Investment Management (Europe) Limited wurde als OGAW-Verwaltungsgesellschaft für die folgende OGAW-Dachgesellschaft bestellt: Baillie Gifford Worldwide Funds plc. Im Rahmen des Passporting hat sie Baillie Gifford Investment Management (Europe) Limited (Frankfurt Branch) gegründet, um ihre Anlageverwaltungs- und -beratungsdienstleistungen zu vermarkten und Baillie Gifford Worldwide Funds plc in Deutschland zu vertreiben. Desgleichen hat sie Baillie Gifford Investment Management (Europe) Limited (Amsterdam Branch) gegründet, um ihre Anlageverwaltungs- und -beratungsdienste zu vermarkten und Baillie Gifford Worldwide Funds plc in den Niederlanden zu vertreiben. Baillie Gifford Investment Management (Europe) Limited hat auch eine Repräsentanz in Zürich, Schweiz, im Sinne von Art. 58 des Bundesgesetzes über Finanzinstitute („FinIA“) eine Repräsentanz in Zürich, Schweiz. Die Repräsentanz ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen. Die Repräsentanz stellt keine Zweigniederlassung dar und ist daher nicht befugt, Baillie Gifford Investment Management (Europe) Limited zu verpflichten. Baillie Gifford Investment Management (Europe) Limited ist eine hundertprozentige Tochtergesellschaft von Baillie Gifford Overseas Limited, die sich zu 100 % im Besitz von Baillie Gifford & Co befindet. Baillie Gifford Overseas Limited und Baillie Gifford & Co sind im Vereinigten Königreich von der Financial Conduct Authority zugelassen und unterliegen deren Aufsicht.

Info

Dieser Artikel stammt von unserem Partner Baillie Gifford. Er ist Teil des Business Perspectives Projektes.

Patrick Daum ist Chef vom Dienst bei dpn-online. Er berichtet über alle Themen rund um das institutionelle Asset Management.