Der aktuelle Markt für Private Debt, also für private Fremdkapitalfinanzierung von Unternehmen, erscheint paradox. „Einerseits ist es für institutionelle Investoren im aktuellen Zinsumfeld ein guter Zeitpunkt, in Private Debt zu investieren, auch weil sich der Basiszins gut entwickelt hat und weil man jetzt sehr gute Risiko-Rendite-Profile findet“, sagt Markus Geiger, Head of Private Debt bei Oddo BHF Asset Management. „Viele Investoren leiden aber strukturell unter verschiedenen Faktoren, die sich erst auflösen müssen. Sie haben oft stille Lasten in den Bilanzen, was sie daran hindert, noch mehr in den illiquiden Bereich zu allokieren, weil der weniger schnell und weniger intensiv abwertet als das liquide Geschäft.“ Auch die individuelle Portfoliozusammensetzung spielt eine Rolle für Neuinvestitionen. „Dieser Aspekt beeinträchtigt die Anlageklasse im Augenblick noch nicht, es gab in den vergangenen Jahren genug trockenes Pulver“, erläutert Geiger. „Aber irgendwann wird das Pulver zur Neige gehen, dann ist wieder Fundraising erforderlich.“ Zudem könnten sich neue Generationen von Fonds oder Fonds von bestehenden Managern, die eigentlich in den letzten zwölf oder den nächsten sechs Monaten an den Markt gehen wollten bzw. wollen, verzögern.

Eingetrübtes Neugeschäft

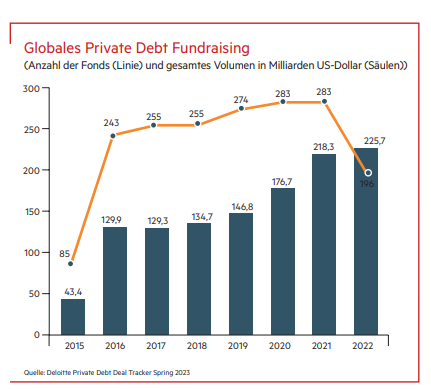

2022 sah die Private-Debt-Welt lange blendend aus, denn der Markt schlug beim globalen Fundraising den eigenen Rekordwert von 2021. Laut der Studie „Deloitte Private Debt Deal Tracker Spring 2023“ stieg das Kapital, das Private-Debt-Fonds einsammelten, von 218,3 Milliarden US-Dollar im Jahr 2021 um gut 3 Prozent auf 225,7 Milliarden US-Dollar in 2022. Allerdings performte das weltweite Fundraising im vierten Quartal 2022 mit 33,7 Milliarden US-Dollar so schwach wie seit 2015 nicht mehr. Allein das weltweit eingesammelte Kapital für Corporate Direct Lending belief sich im vierten Quartal auf 15,8 Milliarden US-Dollar. Für Europa zeigt sich laut Deloitte auf der Basis von Prequin-Daten ein etwas anderes Bild: Europäische Private-

Debt-Fonds sammelten in den letzten drei Monaten des vergangenen Jahres 12,5 Milliarden Dollar über Fundraising ein und erzielten damit das erfolgreichste vierte Quartal seit Jahren. Für das Gesamtjahr 2022 blieb das Fundraising in Europa mit 45,1 Milliarden Euro auf dem Niveau des Rekordvorjahres. Gleichzeitig ging die Anzahl der Fonds im Neugeschäft laut Deloitte weltweit von 283 auf 196 Anbieter zurück. Somit wies der globale Markt zwar weniger, im Durchschnitt aber größere Fonds als im Vorjahr auf. „Ein vorsichtig agierender LP-Investor versucht, die zurückgegangene Allokation eher bei bestehenden Partnern zu platzieren als bei neuen Fondsmanagern“, erklärt Markus Geiger. Eine Fokussierung auf etablierte Fondsgesellschaften kann sich seitens der institutionellen Anleger verfestigen. „Viele unterscheiden zwischen Kern und Satellit“, so der Manager. „Die Investoren definieren zuerst ihren Kern. Das sind etablierte Strategien, die oft auch im Direct Lending aufgestellt sind.“ Viele betreiben eine defensive Strategie, etwa eine erstrangig besicherte Strategie. „Satelliten werden erst zurückgestellt, zum Beispiel Nachrangkapital, Mezzanine-Kapital, neue Manager.“

Rückläufige M&A-Aktivitäten

Ein weiterer Grund für die Zurückhaltung bei Neuinvestitionen sind stockende M&A-Aktivitäten. Private Debt ist eine wichtige Finanzierungsquelle für Akquisitionen, insbesondere für Leveraged Buy-outs und Add-on-Deals. Deloitte gibt diese Finanzierung von Private Equity Deals als das häufigste Ziel von Finanzierungen über Private-Debt-Fonds an. Doch die Krisen bremsen M&A aus. So beziffert die Studie den weltweiten Rückgang der M&A-Aktivitäten dem Wert nach auf rund 32 Prozent: von 1,9 Billionen im ersten Halbjahr 2022 auf 1,3 Billionen Dollar im zweiten Halbjahr 2022. Laut Deloitte hatten im vergangenen Jahr 69 Prozent der Private Debt Deals in Europa einen M&A-Bezug. Im selben Zeitraum blieben nur 102 von insgesamt 750 Transaktionen in Europa ohne Private-Equity-Sponsor. Den relativ häufigsten Finanzierungsanlass für Kreditfonds in Europa geben mit rund 40 Prozent Leveraged-Buy-outs (LBOs), die Finanzierung von Private Equity Deals. Private-Equity-Investoren setzen LBOs als Plattform[1]Investments ein und schließen andere Unternehmen daran an (Add-on). Die Studie weist Add-on-Finanzierungen im vergangenen Jahr mit knapp 30 Prozent als zweithäufigsten Finanzierungsanlass für europäische Kreditfonds aus. First-Lien-Strukturen, also eine erstrangige Besicherung bei ihren Krediten, überwiegen laut Deloitte in 83 Prozent aller Private-Debt-Finanzierungen. Dazu zählen Senior-, Unitranche-, Stretched-Senior- und Super-Senior-Strukturen.

Hier befinden sich Private-Debt-Fonds im Insolvenzrang vor anderen Fremdkapitalgebern. Die Unitranche findet sich in Europa bei Private-Debt-Fonds bei etwa jeder zweiten Transaktion. Debt Funds gewähren Unternehmen über eine Unitranche Verschuldungsgrade (Leverage) von bis zu dem Fünffachen des operativen Gewinns (Ebitda). Im Preis bewegen sich solche Finanzierungen in einer Spanne von 650 bis 750 Basispunkten plus Libor bzw. Euribor. Dahinter folgen Senior-Finanzierungen in 30 Prozent der Deals europäischer Debt Funds (außer UK, dort: 28 Prozent). Deren Leverage ist in der Regel beim vierfachen Ebitda begrenzt, die Kosten liegen zwischen 400 und 500 Basispunkten zuzüglich Libor. Deloitte weist die annualisierten Renditen für Private-Debt-Fonds vor Kosten (Gross IRR) je nach Risiko mit einer Spanne von 5 bis 25 Prozent aus. Mit einer Direct-Senior-Lending-Strategie lassen sich demnach Renditen zwischen 5 und 10 Prozent erwirtschaften. Die Fondsstrategie „Speciality Lending / Credit Opportunities“ lässt Renditen zwischen 12 und 20 Prozent erwarten, Mezzanine zwischen 12 und 18 Prozent sowie Distressed zwischen 15 und 25 Prozent.

(Quellen: Deloitte Private Debt Deal Tracker Spring 2023; Prequin)Info

Lower Mid Market als Zielgruppe

Privat-Debt-Fonds zielen im kontinentaleuropäischen Markt vor allem auf den Lower Mid Market mit Finanzierungsvolumina von 15 bis 100 Millionen Euro ab, inzwischen auch stärker auf den Upper Mid Market mit einer Transaktionsgröße von 100 bis 500 Millionen Euro. Laut der Invest-Europe-Studie „Investing in Europe. Private Equity Activity 2021“ und einer Analyse von Apera Asset Management im BAI-Newsletter Private Debt weist der Lower Mid Market rund 700 Transaktionen pro Jahr mit etwa 25 Private-Debt-Fonds aus. Dem stehen im Upper Mid Market nur rund 200 Transaktionen pro Jahr mit rund 20 Private-Equity-Fonds gegenüber: Deutschland ist wegen der starken Industriebasis und der Zurückhaltung mancher großen Familienunternehmen erst spät in die Private Markets gestartet, holt hier aber jetzt stark auf. „Viele Investoren in Deutschland sind risikoavers und suchen regelmäßige Zuflüsse“, sagt Howard Sharp von Alcentra. „Private Debt verspricht im Augenblick 8 bis 10 Prozent IRR.“ Das setze sich aus der Base Rate (3 Prozent), dem Spread (7 Prozent) und den Fees (1 Prozent) zusammen. Davon gehen noch Administrationskosten ab. „Vor zwei, drei Jahren lagen die Renditen für den Investor noch bei 6 bis 8 Prozent.“

„Private Debt verspricht im Augenblick 8 bis 10 Prozent IRR.“

Howard Sharp, Alcentra

Heute weist Deutschland laut dem Houlihan Lokey MidCapMonitor einen über 60-prozentigen Anteil von Private-Debt-Strategien an M&A-Finanzierungen im Vergleich zu Banken auf. Staaten wie die USA oder die Niederlande verzeichnen heute schon Anteile von 80 bis 90 Prozent Fondsfinanzierung. „So weit wird es in Deutschland wohl nicht kommen, weil die Finanzierung durch Banken zu etabliert und die Bankenlandschaft zu fragmentiert ist“, prognostiziert Markus Geiger von Oddo BHF Asset Management. „Aber die Regulation zwingt die Banken, Sub-Investmentgrade mit mehr Kapital zu unterlegen.“ Der regulatorische Aufwand für Banken wächst gerade bei M&A-Finanzierungen durch Basel II und Basel III. In der Folge stellten erste Kreditinstitute ihr Leveraged-Finance-Geschäft ein. Damit verlässt Finanzierungskapazität gerade den Lower Mid Market.

„Der Bankenmarkt ist in Europa weiter unter Druck, deshalb haben wir sehr gute Bedingungen, um Private-Debt-Finanzierungen in diesem und den beiden nächsten Jahren zu erweitern und unseren Investoren attraktive Renditen zu bieten“, sagt Howard Sharp von Alcentra. Zugleich seien die Kosten für Finanzierungen deutlich gestiegen. Deshalb habe die Private-Debt-Branche ihr Angebot an Kreditfinanzierungen zurückgefahren. Damit sinke auch die Verfügbarkeit von Leverages. „Die Maßnahme ist notwendig, um Investoren zu schützen. Wichtig ist für uns, immer die Kreditnehmer bei einer negativen Entwicklung kontrollieren zu können.“ „Die Top 10 der Direct Lenders in Europa kontrollieren 60 Prozent des Marktes“, so Sharp. „In den USA dominieren die Top 10 Direct Lenders dagegen weniger als 15 Prozent des Marktes.“ Der europäische Markt werde sich in Richtung des US-amerikanischen Marktes entwickeln. „Wir sehen generell bei Investoren eine massive Verschiebung von Private Equity hin zu Private Debt, auch weil der Gap in den Renditen von Private Equity und Private Debt zurückgegangen ist.“

Test für Private Debt

Das mittelständische Finanzierungsgeschäft jenseits der Deals, die Private-Equity-Investoren sponsern, konnten Private-Debt-Fonds bisher noch nicht richtig erschließen. „Europaweit, auch in England, kommen die Fonds auf einen Prozentsatz von 10 bis 15 Prozent“, sagt Markus Geiger. „Wenn die Banken jetzt zunehmend restriktiver werden, öffnet sich auch dieses Segment für Fonds.“ Auch wenn es noch Berührungsängste gegenüber angelsächsischen Strukturen gebe. Der aktuelle Markt gilt als erster echter Test für die Asset-Klasse Private Debt. „Das kann dazu führen, dass sich dort die Spreu vom Weizen trennt“, vermutet Geiger. „Aber wir sind grundsätzlich sehr positiv in Bezug auf die Asset-Klasse.“ Mehr Investoren würden heute auf einem leeren Blatt Papier den Anteil von Private Debt am Portfolio gegenüber Private Equity erhöhen. „Die Renditen bei Private Equity lagen, wenn alles gut geht, bei 25 Prozent, sind aber auch schon runtergekommen.“

Hingegen bekäme ein Investor bei einer Private-Debt-Unitranche-Finanzierung 10 bis 12 Prozent Rendite, weil ja schon der Basiszins bei 4 Prozent steht, und das in erstrangiger Besicherung. Private Debt kennt als Basismodell klassische Laufzeitfonds mit einer dreijährigen Investment-Periode und einer fünfjährigen Halteperiode sowie einer Verlängerungsoption von bis zu zehn Jahren. Solche Finanzierungen werden meist variabel verzinst. Im Unterschied zu High-Yield-Anleihen ist Private Debt weniger zinssensitiv und unterliegt nicht den Schwankungen am Kapitalmarkt. „Der Markt diskutiert zunehmend über sogenannte Evergreen-Vehikel, die schon aus dem liquiden Geschäft bekannt sind“, sagt Markus Geiger. Dabei wünschen sich einzelne Investoren von ihren Managern individuell gestaltete eigene Vehikel. „Bei Multi-Investoren-Fonds sieht man diese Strukturen in der Regel noch nicht.“ Daneben zeigt sich im Markt ein Trend zu Corporate-Direct-Lending-Fonds mit unbegrenzter Laufzeit.

Die Höhe des Anteils von Private Debt am Portfolio hängt auch vom Reifegrad eines Investors und seines Portfolios ab. „Internationale Investoren sind schon lange in Private Equity allokiert und investieren inzwischen auch schon einige Jahre in Private Debt“, sagt Geiger. „Andere haben eine Mischung aus Fund-of-Fund-Geschäft und Direktgeschäft in Private Equity und Private Debt.“ Die kommen auf 20 Prozent illiquide Quote. Einige dieser erfahrenen Investoren erwägen in den aktuellen Zeiten, aktiv umzuschichten. Speziell deutsche Investoren, die früher in Private Equity allokiert waren, sehen in Private Debt die nächste Evolutionsstufe. Private Debt hat gegenüber Private Equity den Vorteil regelmäßiger Zuflüsse, die sich gut verplanen lassen. Hingegen ermöglicht Private Equity Rückflüsse grundsätzlich nur über Exits.

Zukunftsmarkt Infrastructure Debt

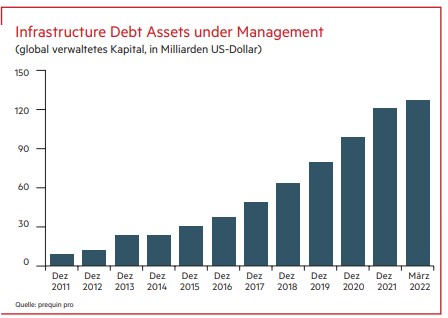

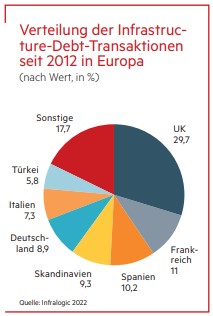

Die weltweiten Kapitalzusagen an Infrastructure-Debt-Fonds haben sich laut Prequin von knapp 9 Milliarden US-Dollar im Jahr 2011 auf knapp 130 Milliarden US-Dollar im März 2022 vervielfacht. Weitere Zuwächse sind zu erwarten, denn die Modernisierung der Infrastruktur wird sich ohne privates Kapital in Zukunft kaum finanzieren lassen. Entsprechend liegt der Wert der Infrastructure-Debt-Transaktionen seit 2012 mit gut 1,1 Billionen US-Dollar in Europa deutlich über den Vergleichswerten anderer Regionen. In Europa ist Großbritannien mit einem Anteil von knapp 30 Prozent laut Infralogic der größte Markt für Infrastructure-Debt-Transaktionen. Deutschland rangiert mit einem Anteil von 8,9 Prozent auf dem fünften Platz in Europa. Unter den Sektoren entfallen die meisten Transaktionen im Jahr 2022 auf Telekommunikation/Digitalisierung (33 Prozent), erneuerbare Energien (25 Prozent) und Transport (20 Prozent). Finanzierungen können bei Infrastructure-Debt-Investitionen auf den Ebenen operative Gesellschaft (OpCo) sowie Holding-Gesellschaft (HoldCo) erfolgen. Bei OpCo-Finanzierungen stehen Senior-Kreditgeber im ersten Rang und haben den besten Schutz vor Verlusten bei einem Default. Auf der HoldCo-Ebene locken zwar höhere Kreditmargen, aber hier gilt auch ein struktureller Nachrang.

„Wir beobachten zudem einen Trend zu höheren Anteilen an Floating-Rate-Instrumenten in den Fonds.“

Sabine Fischer, BB Alternatives

Für Fondsstrategien bieten sich bei Infrastructure Debt verschiedene Finanzierungsinstrumente an. Laut einer Analyse von BB Alternatives GmbH steigen die Spreads – parallel zur Zinswende im vergangenen Jahr – und signalisieren damit das als erhöht wahrgenommene Risiko. Sabine Fischer, Geschäftsführerin von BB Alternatives, beziffert den Spread-Anstieg mit etwa 50 bis 150 Basispunkten gegenüber dem Stand zwölf Monate zuvor. „Wir beobachten zudem einen Trend zu höheren Anteilen an Floating-Rate-Instrumenten in den Fonds. Dadurch reduziert sich die Volatilität weiter. Für Solvency-II-Investoren ergeben sich daraus Vorteile durch niedrigere SCR-Quoten.“ Da die Finanzierungskosten insbesondere bei den variabel verzinsten Investments deutlich gestiegen sind, werden UK 29,7 Frankreich 11 Spanien 10,2 Skandinavien 9,3 Deutschland 8,9 Italien 7,3 Türkei 5,8 Sonstige 17,7 die gestiegenen Spreads kurz- bis mittelfristig tendenziell wieder etwas zurückgehen. BB Alternatives beziffert die tatsächlichen Verlustraten in Anlehnung an Moody’s-Daten im Segment „Corporate Infrastructure & Project Finance Debt“ mit 0,07 Prozent bei Baa- und mit 0,15 Prozent bei Ba-gerateten Finanzierungen im 40-jährigen Durchschnitt als sehr niedrig.

„Für langfristig orientierte Investoren eignet sich die Asset-Klasse selbst in Zeiten mit hoher Volatilität als Bestandteil des eigenen Portfolios“, sagt Sabine Fischer. So laufen Infrastructure-Debt-Fonds im IG-Senior-Segment laut BB Alternatives meistens 20 bis 30 Jahre. Im Junior/ Higher-Yielding-Segment betragen die Fondslaufzeiten zumeist zehn bis 15 Jahre, bei Mezzanine-Fonds liegen sie mit acht bis zehn Jahren darunter. „Damit fällt der Investitionshorizont von Infrastructure Debt im Vergleich zu Corporate-Private-Debt-Fonds tendenziell länger aus.“ Infrastructure-Debt-Fonds sind vor allem bei länger laufenden Finanzierungen amortisierend strukturiert. Damit sinkt das Risiko der Investments, da die ausstehenden Beträge zügiger abschmelzen. Laut BB Alternatives bewegt sich die Weighted-Average-Life-Kennzahl (WAL) oft lediglich bei 50 bis 60 Prozent der eigentlichen Kreditlaufzeit. Bei IG-Senior-Fonds betragen WALs häufig zehn bis zwölf Jahre, bei Junior/Higher Yield sieben bis acht Jahre, im Mezzanine-Segment fünf bis sieben Jahre. Laufende Zinszahlungen tragen dazu bei, dass die Duration der Investments noch unter diesen Werten liegt.

Real Estate Debt unter Druck

Vor dem Hintergrund der Zinswende stehen die Bewertungen vieler Immobilienobjekte unter Druck. „Generell haben wir bei Investments im Real-Asset-Lending-Segment immer eine spezifische Besicherung durch Real- und Sachwerte im Unterschied zu Corporate Direct Lending“, stellt Stefan Friesenecker, Senior Client Director Private Debt bei Schroders, heraus. „Das verleiht den Fonds generell einen größeren Schutz, und zudem lassen sich in den verschiedenen Spielarten der Kapitalstruktur im aktuellen Umfeld jeweils niedrigere Verschuldungsgrade durchsetzen.“ Doch der Zinsanstieg verursacht bei Real Estate Sorgenfalten auf der Equity-Seite und strahlt auch auf die Debt-Seite aus. Dabei ist das Angebot an hochwertigen Assets, die auf der Cashflow-Seite gut funktionieren, im Markt weiterhin hoch.

„Nach der Zinswende im vergangenen Jahr haben wir das Renditeziel auf 6,5 bis 7,5 Prozent angepasst.“

Daniel Younis, Schroders

„Als unsere im Risikoprofil mittlere Strategie, ein Senior Loans Fonds, im vergangenen Jahr noch im Niedrigzins gestartet ist, hatten wir ein Renditeziel von 5 Prozent festgelegt“, sagt Daniel Younis, Head of Real Estate Debt Germany bei Schroders. „Nach der Zinswende im vergangenen Jahr haben wir das Renditeziel auf 6,5 bis 7,5 Prozent angepasst.“ Theoretisch hätte Schroders den gesamten Zinsanstieg seit dem vergangenen Jahr mitnehmen und die Zielrendite auf 8 Prozent anheben können. Immerhin liegt der 5-Jahres-Swap heute bei rund 3 Prozent. Doch Younis hebt den Skalierungsfreiraum beim Risiko-Rendite-Profil im aktuellen Zinsumfeld hervor. „Mit dem Rest des Spielraums dank des Zinsanstiegs reduzieren wir das Risiko weiter.“ Ursprünglich sah Schroders im Senior Loans Fonds vor, Immobilien bis zu 75 Prozent zu beleihen. Tatsächlich weisen die bislang getätigten Transaktionen nur eine durchschnittliche gewichtete Beleihung von 60 Prozent auf – und das trotz einer höheren Rendite von 6,7 Prozent im Schnitt.

Die Einflüsse aus dem makroökonomischen Umfeld schlagen sich im Real-Estate-Sektor erst mit Verzögerung nieder. Bei den Transaktionen, die Younis hier aktuell sieht, handelt es sich überwiegend um Refinanzierungen, während neue Transaktionen kaum stattfinden. „Käufer und Verkäufer warten derzeit lieber ab, was sich bei den Zinsen tut.“ Gerade potenzielle Verkäufer wollen ihre Assets nicht zu den aktuell niedrigen Preisen veräußern, sondern hoffen mittelfristig auf eine Zinssenkung und damit wieder steigende Preise. Stefan Friesenecker sieht bei Real Estate Debt mittlerweile wieder eine leicht verbesserte Nachfrage der Investoren, die sich aufgrund der deutlich höheren Renditen nicht nur auf Solvency II-Investoren begrenzt. „Hier hat sich die gesamte Allokationskurve durch den Zinsanstieg nach oben verschoben.“