Das Fremdwährungs-Hedging war und ist für das Investmentteam der Lufthansa Group eng mit dem Management der Nettopensionsverbindlichkeiten verbunden. Deren Volatilität stellte den Konzern in den vergangenen beiden Jahrzehnten immer wieder vor Herausforderungen. So ließ die volatile Discount Rate die Nettopensionsverbindlichkeiten allein in den Jahren 2016 bis 2023 in einer Spanne zwischen 2 und 10 Milliarden Euro schwanken. „Besonders bitter war das Coronajahr 2020 für Lufthansa“, sagt Carlos Scheeren. „In dem Jahr war die Discount Rate am niedrigsten, und entsprechend waren die Nettopensionsverbindlichkeiten am höchsten.“

Diese Konstellation beeinflusste das Eigenkapital des Konzerns maßgeblich. Der risikolose Zins und der Corporate Spread sind die wesentlichen Treiber für die Bewertung der Pensionsverbindlichkeiten in der IFRS Discount Rate. „IAS 19 fordert, dass die Discount Rate aus diesen beiden Komponenten gebaut wird.“ Entsprechend gilt: Je niedriger der Zins ist, mit dem ein Unternehmen diskontiert, umso höher sind seine Pensionsverpflichtungen und umgekehrt.

Von der Leistungszusage zur Beitragszusage

Als De-Risking für alle neu entstehenden Pensionsverpflichtungen entschied sich Lufthansa 2017 dafür, von einer Leistungszusage mit dem Kapitalmarktrisiko in der eigenen Bilanz auf eine beitragsorientierte Zusage umzustellen. Für die bilanzielle Bewertung der umfänglichen alten Defined-Benefit-Verpflichtungen im Pensionsplan kam der höhere Zins dem Luftfahrtkonzern ab dem Jahr 2022 entgegen. Dank des gestiegenen Zinsniveaus war Lufthansa im größten eigenen Pensionsplan bilanziell quasi ausfinanziert.

„Diese Chance haben wir genutzt, um in den Jahren 2023 und 2024 eine Liability-driven-Investment- – kurz LDI – Strategie einzuführen“, erläutert Carlos Scheeren. „LDI lohnt sich für ein Unternehmen aber erst dann, wenn es bereits eine relativ hohe Funding Ratio nahe 100 erreicht hat.“

Seit dem Zinsanstieg ab 2022 und dem Aufsetzen der LDI-Strategie ist Lufthansa bilanziell ausfinanziert mit einer Funding Ratio nahe 100 Prozent.

„Sobald wir den Gleichklang im Rahmen der LDI-Strategie einmal erreicht haben, verändert sich im besten Fall, also bei einem perfekten Matching, die Funding Ratio nicht mehr dramatisch“, sagt der Investmentmanager.

Tatsächlich werden aber nur 75 Prozent des Zinsänderungsrisikos im Lufthansa-Portfolio über die LDI-Strategie abgesichert. Für die übrigen 25 Prozent des Portfolios wird beim Luftfahrtkonzern eine Growth-Strategie verfolgt und werden dafür Aktien und alternative Investments im Bestand belassen. Der Grund für die Zweiteilung des Portfolios: Manche Faktoren, die über die aktuarielle Bewertung Einfluss auf die Defined Benefit Obligation (DBO) nehmen, lassen sich nicht absichern, wie etwa das Langlebigkeitsrisiko.

So würde etwa ein deutlicher Anstieg der Lebenserwartung – beispielsweise aufgrund der Entwicklung eines neuen, sehr wirksamen Mittels gegen Krebserkrankungen – bei einer 100-prozentigen Ausrichtung des Portfolios auf eine LDI-Strategie zu einem Sprung auf der Verpflichtungsseite und damit direkt zu einer Deckungslücke führen. Durch die Zweiteilung in 75 Prozent LDI-Portfolio und 25 Prozent Growth-Portfolio – letzteres mit Investments in etwas risikoreichere, aber auch renditestärkere Asset-Klassen – wird im Lufthansa-Portfolio ein Puffer aufgebaut.

Verpflichtungs- und Kapitalanlageseite

Über die LDI-Strategie gelingt es dem Konzern, die bilanzielle Volatilität infolge der Pensionsverpflichtungen zu reduzieren. Die LDI-Strategie wurde durch einen Umbau des Portfolios im bestehenden Contractual Trust Arrangement (CTA) umgesetzt. Die Haupteinflussfaktoren auf der Verbindlichkeitsseite sind – wie bereits oben genannt – die Komponenten der Discount Rate laut IAS 19, also der risikolose Zins und ein Kredit-aufschlag. Dieser leitet sich aus Double A-Rated Corporate Bonds ab, also aus Unternehmensanleihen, die in der Euro-Zone begeben sind.

Info

CV

Carlos Scheeren

Seit 2006:

diverse Fach- und Führungsfunktionen im Corporate Finance, Deutsche Lufthansa Group; heute: Senior Director Investment Management

2003–2006:

Bachelor of Arts (B. A.), Wirtschaftswissenschaften, VWA-Hochschule für berufsbegleitendes Studium

2003–2005:

Luftverkehrskaufmann, IHK Frankfurt

Hier kommen die Verpflichtungsseite und die Kapitalanlageseite zusammen: Im Rahmen der LDI-Einführung wurde die Strategie auf der Asset-Seite geändert. „Lufthansa hatte in der Vergangenheit viele Jahre ein diversifiziertes Portfolio mit globalen Unternehmensanleihen, globalen Aktien und diversen Alternatives gehalten“, so Carlos Scheeren. „Im Rahmen der LDI-Strategie wurde die Asset-Seite so investiert, dass sie im Wesentlichen die Zinssensitivität auf der Passivseite und auf der Aktivseite nachbildet, in erster Linie über Unternehmensanleihen.“

Dabei besteht eine Herausforderung darin, die Zinssensitivität über die gesamte Kurve der Verbindlichkeiten mit einem Zeitraum von bis zu 50 Jahren in die Zukunft herzustellen. Deshalb wird im Lufthansa-Portfolio bei der LDI-Strategie das Ziel verfolgt, die beiden Komponenten abzusichern, die zur Abzinsung genutzt werden: das Zinsänderungsrisiko und den Corporate Spread.

US-Corporate-Bonds ergänzen Euro-Unternehmensanleihen

Im Rahmen des Lufthansa-Portfolios wurde entschieden, die Absicherung so weit wie möglich physisch über Euro-Unternehmensanleihen – hochliquide bis zehn Jahre – vorzunehmen, um die Corporate-Spread-Komponente so gut wie möglich zu erfassen. Teilweise kommen auch Zins-Swaps zum Einsatz, um die benötigte Zinssensitivität abzubilden. Doch der Rückgriff auf Zins-Swaps ist angesichts des zu stellenden Collateral – also Sicherheiten – und der dadurch bedingten Liquiditätsanforderung dem Konzern nur in beschränktem Maße möglich.

Bei der Bedeckung der langlaufenden Euro-Pensionsverbindlichkeiten mit dem diversifizierten Portfolio trat ein Problem auf: Das Marktangebot an Euro-Unternehmensanleihen im Bereich der Laufzeiten von größer als zehn Jahren war und ist zu gering, um den benötigten Bestand zur Absicherung der Pensionsverpflichtungen allein damit zu sichern. „Deshalb wurde im Rahmen des Lufthansa-Portfolios für den US-Corporate-Bond-Markt entschieden, denn dort besteht ein deutlich größeres Angebot, auch bei langen Laufzeiten und mit sehr liquiden, hohen Volumina“, sagt Carlos Scheeren. „Zudem ist die Korrelation zum Euro-Markt sehr hoch.“

Mit dem Umstieg auf US-amerikanische Unternehmensanleihen stellte sich für das Lufthansa-Portfolio allerdings ein Währungs-Missmatch ein. Konkret ging es um das Kursrisiko bei langlaufenden US-Corporate-Anleihen bis 2050. Neben dem genannten Liquiditätsrisiko, das eintritt, wenn Derivate in hohem Maße und zu hohen Marktwerten eingesetzt werden und Collateral zu stellen ist, bestehen Gegenparteiausfallrisiken bei OTC-FX- Derivaten.

SPIRE als Repack Platform

In der Vergangenheit wurden Währungsrisiken für das diversifizierte Lufthansa-Portfolio noch über ein FX Overlay Risikomanagement abgesichert. Mit der Einführung des LDI-Managements gab der Konzern den bisherigen Ansatz auf, nachdem ein Großteil des Portfolios auf Euro-Unternehmensanleihen gedreht wurde. Die neue Lösung im Lufthansa-Portfolio für das FX-Hedging ist die SPIRE Multi-Dealer Repack Platform. SPIRE ist ein Special Purpose Vehicle (SPV) in Luxemburg, das seit 2017 Anleihen emittiert. Sein jährliches Emissionsvolumen beträgt mehr als 10 Milliarden Euro.

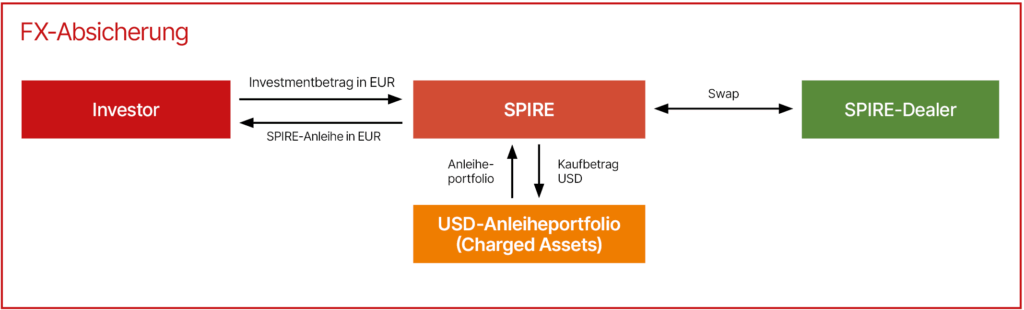

SPIRE ermöglicht als Repack Platform die Transformation der Cashflows von bestehenden Anleihen in die von Investoren gewünschten Cashflows. Ein vereinfachtes Beispiel illustriert die Funktion: Wenn ein Investor eine US-Dollar-Volkswagen-Anleihe in Euro transformieren möchte, dann würde der Investor eine Euro-SPIRE-Anleihe erwerben, deren Euro-Betrag über einen Fremdwährungs-Swap in US-Dollar getauscht werden würde, so dass mit dem US-Dollar-Betrag die US-Dollar-Volkswagen-Anleihe gekauft werden kann. Die US-Dollar-Cashflows der Volkswagen-Anleihe (Kupons, Rückzahlung) würden auch über den bereits erwähnten Fremdwährungs-Swap in Euro transformiert und über die Euro-SPIRE-Anleihe an den Investor gezahlt werden.

Inzwischen hat sich SPIRE als Multi- Dealer Platform im Markt etabliert und wird von 18 Banken unterstützt. Somit kann ein Investor jede der 18 Banken mit individuellen Aufträgen zu Anleiheinvestments, nach Regionen und Zahlungsprofilen differenziert, beauftragen. Das SPV bietet zudem standardisierte, einheitliche Termsheets über alle Banken hinweg. In Form eines Ring Fencing ist jede Anleiheemission hinsichtlich der Besicherung von allen anderen Emissionen abgegrenzt.

Wie FX-Hedging über SPIRE funktioniert

Die Absicherung von FX-Risiken über SPIRE erfolgt durch einen bilateralen Fremdwährungs-Swap zwischen SPIRE und SPIRE Dealer. Liquiditätsrisiken werden dadurch ausgeschlossen, dass der Fremdwährungs-Swap zwischen SPIRE und SPIRE Dealer steht. So werden auch Gegenparteiausfallrisiken durch die bilaterale Besicherung des Fremdwährungs-Swaps vermieden.

Im Einzelnen sieht der Ablauf des FX-Hedging über SPIRE so aus: Im ersten Schritt erwirbt der Investor eine Anleihe, die SPIRE emittiert. Diese SPIRE-Anleihe ist durch das US-Dollar-Anleiheportfolio besichert, das der Investor wünscht. Bei der FX-Absicherung geht SPIRE einen bilateralen Fremdwährungs-Swap ein, der die Cashflows des US-Dollar-Anleiheportfolios in Euro transformiert. Dadurch hat der Investor sämtliche SPIRE-Anleihe-Cashflows in Euro zum Erwerb der Anleihe wie auch sämtliche Kupons und Rückzahlungen.

Für die Besicherung des Gegenparteiausfallrisikos wird der bilaterale Swap unter einem ISDA-Derivate-Rahmenvertrag inklusive eines Credit Support Annex (CSA) abgeschlossen. Dadurch wird das Gegenparteiausfallrisiko zwischen den Parteien mitigiert. Die Details des CSA sind Teil des Termsheets und werden vom Investor vorab bestimmt.

Investmentbank als Partner gewonnen, Asset Manager gefunden

Wie wurden für das Lufthansa-Portfolio eigene SPIRE Notes begeben? „Es wurden zuerst der dicke SPIRE-Prospekt und die Termsheets durchgearbeitet“, sagt Carlos Scheeren. „Danach hat man sich im Lufthansa-Portfolio zunächst zugetraut, SPIRE in Eigenregie zu nutzen, haben uns dann aber eine Investmentbank als Partner dazugeholt.“ Zunächst suchte man im Lufthansa-Portfolio ein langlaufendes US-Dollar-Corporate-Bond-Portfolio. Dafür wurde ein US-Dollar Corporate Bond Asset Manager ausgewählt, der dann das Portfolio zusammengestellt hat. „Der Asset Manager bekommt Cashflows, die er mit dem Portfolio treffen muss – klassisch über die Laufzeit des Buy-and-Hold-Portfolios“, erklärt der Investmentmanager.

Trotzdem muss der Asset Manager in den einzelnen Jahres-Buckets Vorgaben zu Rating und Sektorallokation einhalten. Dazu zählen Mindestratingvorgaben für die einzelnen Anleihen (Investment Grade), eine durchschnittliche Ratingvorgabe für das gesamte Portfolio sowie Sektor-allokationen in Abhängigkeit von einer Benchmark. Der Manager überwacht auch das Portfolio während der Laufzeit der Note und informiert den Investor, wenn es darum geht, diskretionär zu entscheiden, einen kritisch gerateten Bond zu halten oder auszutauschen.

„Für den Fall, dass ein Bond innerhalb des Portfolios ausfällt und gleichzeitig ein negativer Marktwert auf der Swap-Position besteht, sieht das Standardprozedere an dieser Stelle eigentlich vor, die nächste Anleihe zu liquidieren“, beschreibt Scheeren, „und das wollten wir für unser Buy-and-Hold-Portfolio vermeiden.“ Deshalb wurde im Lufthansa-Portfolio eine Reihe individueller Regelungen in die Termsheets hineinverhandelt. Dazu zählt die Möglichkeit, im beschriebenen Fall selbst zu entscheiden, wie zu verfahren ist: ob eine weitere Anleihe verkauft wird, ob Cash aus der Rückzahlung der Anleihen oder Kuponzahlung anderer Anleihen dafür verwendet werden soll oder ob das Unternehmen eine Cash Injection macht, indem es den fehlenden Cash-Betrag selbst hineingibt.

Inzwischen fünf eigene SPIRE Notes begeben

Abschließend zieht Carlos Scheeren aus der Sicht der Lufthansa Gruppe ein zufriedenstellendes Fazit der neuen FX-Hedging-Praxis: „Wir haben – von unserer Strategie ausgehend und mit Blick auf die Herausforderungen, die sich uns gestellt haben – SPIRE als passendes Vehikel kennengelernt, um uns mit dem Lufthansa-Portfolio im US-Dollar-Bond-Markt bedienen zu können. Das Währungsrisiko ist dabei über die Cross Currency Swaps abgesichert“, sagt der Investmentmanager.

Liquiditätsrisiken reduzieren sich bei dieser Lösung, da die Liquidität auf diejenigen Bonds begrenzt ist, die in der Note liegen. „Ich habe praktisch kein Gegenparteiausfallrisiko mehr“, so Carlos Scheeren. Inzwischen wurden im Lufthansa-Portfolio fünf Notes über SPIRE abgeschlossen.

Dr. Guido Birkner ist Chefredakteur von dpn – Deutsche Pensions- und Investmentnachrichten. Seit dem Jahr 2000 ist er für die F.A.Z.-Gruppe tätig. Zunächst schrieb er für das Magazin „FINANCE“, wechselte dann als Studienautor 2002 innerhalb des F.A.Z.-Instituts zu den Branchen- und Managementdiensten, später zu Studien und Marktforschung. Von 2014 bis 2020 verantwortete er redaktionell den Bereich Human Resources in der F.A.Z. BUSINESS MEDIA GmbH. Seit Juli 2019 gehört er der dpn-Redaktion an.